|

«Немає ніяких державних коштів, є кошти платників податків» - Маргарет Тетчер (прем'єр-міністр Великої Британії у 1979-1990 роках).

Як податкові перевірки впливають на формування державного бюджету, та який вплив здійснюють на платників податків під час воєнного стану, що потрібно бізнесу врахувати в 2023 році розглянемо детальніше далі у статті:

1. ЩОДО ВІДНОВЛЕННЯ ПОДАТКОВИХ ПЕРЕВІРОК ПІД ЧАС ВОЄННОГО СТАНУ

Впродовж 2022 року питання повернення ДПС до проведення податкових перевірок розвивалося хронологічно досить цікаво.

Перший місяць воєнного стану (кінець лютого, перша половина березня) - всі податкові перевірки були зупинені, законодавче визначення щодо подальшого контролю було відсутнє.

Другий місяць час воєнного стану (друга половина березня, перша половина квітня) -проводилися всі фактичні перевірки (що пов'язано з обігом підакцизної групи товарів) та камеральні перевірки по відшкодуванню ПДВ.

Третій-четвертий місяці (друга половина квітня, травень) - до фактичних перевірок, камеральних з ПДВ додалися ще камеральні перевірки декларацій сільськогосподарських підприємств на спрощеній системі оподаткування.

Наступні місяці, з п'ятого по десятий воєнного стану (червень-листопад) - вже було відновлено всі камеральні перевірки, всі фактичні перевірки, документальні позапланові з питань:

порушення валютного законодавства;

наявності ліміту з ПДВ більш ніж на 100 тис грн;

якщо розпочато процедури: припинення, реорганізації, ліквідації тощо.

На одинадцятий місяць війни (грудень) розширився перелік документальних позапланових перевірок, і фактично наразі проводяться майже всі види позапланових.

Тобто, лише одинадцять місяців воєнного стану податкова змогла функціонувати без податкових перевірок, такий показник може свідчити, на мою суб'єктивну думку, про декілька фактів:

основним інструментом для забезпечення сплати податків в бюджет все ж таки залишаються перевірки;

платники податків не готові добровільно, без додаткового примусу сплачувати податки;

зловживання платників податків відсутністю контрольних заходів;

в Україні відсутня культура сплати податків, що здебільшого пояснюється тим, що платники податків не довіряють свої кошти розпорядникам державного бюджету;

відсутність громадського контролю за розподіленням державного бюджету (коштів платників податків) породжує саме недовіру платників податків.

З урахуванням вище наведених фактів без податкових перевірок надходження до бюджету зменшувалось, тому логічним було зі сторони законодавця поступово здійснювати повернення до податкових перевірок.

Запрошуємо на вебінар від Академії LIGA ZAKON: "Податкові перевірки 2023: чого очікувати бізнесу?"

2. ПРИЧИНА ВІДНОВЛЕННЯ ПОЗАПЛАНОВИХ ПЕРЕВІРОК

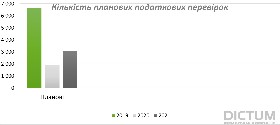

Для розуміння значення позапланових перевірок досить показовою є статистика, так щодо кількості планових перевірок, то за результатами трьох попередніх перевірочних періодів, їх була така кількість:

2019 р. - 6 632;

2020 р. - 1 940;

2021 р. - 3092.

|

|

Щодо кількості позапланових перевірок, то тут цифри по кількості проведених перевірок вже більш цікавіші:

2019 р. - 33 171;

2020 р. - 23 885;

2021 р. - 41 950.

|

|

Не менш цікавою є статистика по фактичним перевіркам:

2019 р. - 16 373;

2020 р. - 16 565;

2021 р. - 26 096.

|

|

Із наведених офіційних даних про кількість перевірок ми можемо зробити висновок, про те, що саме позапланові перевірки є реальним контрольним інструментом податкової, так як саме найбільша кількість перевірок здійснюється саме позапланових.

Той факт, що протягом всього воєнного часу законодавець поступово відновлював проведення саме позапланових перевірок свідчить про те, що податкова для ефективного адміністрування (зборів) податків потребує саме перевірочних заходів.

Тому, бізнесу варто підготуватися до ефективного та якісного проходження податкових перевірок в 2023 році, оскільки, їх зменшення не передбачається.

Будьте готовими до перевірок контролюючих органів у 2023 році! Модуль "Мистецтво оборони" у LIGA360 надасть відповіді, як захистити бізнес правовим шляхом. Замовте прямо сьогодні.

3. З ЯКИХ ПІДСТАВ ЩЕ НЕ ПРОВОДЯТЬСЯ ПОЗАПЛАНОВІ ПОДАТКОВІ ПЕРЕВІРКИ

1) Якщо у податкової наявна інформація про порушення валютного, податкового, законодавства у сфері запобігання та протидії легалізації (відмиванню) доходів, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення та ін..

На мою особисту думку, у період воєнного часу як ніколи доречно здійснювати перевірки щодо фінансування тероризму та фінансування розповсюдження зброї масового знищення.

2) Якщо платник податків не надає пояснення та їх документальні підтвердження на обов'язковий письмовий запит контролюючого органу.

Те саме стосується запитів у межах зустрічної звірки.

Наразі платникам податків не слід хвилюватися за ненадання відповіді на запит податкової, оскільки, це не стане підставою для проведення перевірки. Та необхідно врахувати, що у разі відновлення такої підстави для проведення перевірки як не надання відповіді на запит, є ризик проведення податкової перевірки в майбутньому.

3) Платником податків подано контролюючому органу уточнюючий розрахунок з відповідного податку за період, який перевірявся контролюючим органом.

Тобто, зараз платники податків можуть подати такі уточнюючі розрахунки без ризику призначення податкової перевірки, та знову ж таки цей ризик може настати у майбутньому.

4) Якщо виявлено недостовірність даних, що містяться у податкових деклараціях.

5) У випадку подання скарги про ненадання платником податків податкової накладної або про допущення помилок при зазначенні обов'язкових реквізитів податкової накладної, та/або порушення граничних термінів реєстрації в податкової накладної та/або розрахунку коригування.

Те саме стосується й акцизних накладних. А також, коли виявлено розбіжності даних у акцизних накладних/розрахунках коригування.

Не проведення перевірок із зазначено питання призвело до того, що контрагенти зловживають відсутністю контролю за такими порушеннями.

6) У разі:

- отримання інформації про ухилення податковим агентом від оподаткування виплаченої (нарахованої) найманим особам (у тому числі без документального оформлення) заробітної плати та інших доходів;

- неукладення трудових договорів;

- здійснення особою господарської діяльності без державної реєстрації.

Не проведення перевірок із цих питань явно не сприяє легалізації робочих місць, та надходжень до бюджету у вигляді сплати ЄСВ, ПДФ та військово збору. Натомість, стимулює зростання кількості нелегальної робочої сили.

7) Якщо не подано уточнюючий розрахунок для виправлення помилок, виявлених за результатами електронної перевірки, проведеної за заявою платника податків.

8) Коли платником податку подано заяву про проведення перевірки на поповнення обсягів залишку пального.

4. ХРОНОЛОГІЧНИЙ РОЗВИТОК ЗАКОНОДАВСТВА ЩОДО ВІДНОВЛЕННЯ ПЕРЕВІРОК

1) Закон № 2120, що набрав чинності 17.03.2022, було визначено, що податкові перевірки не розпочинаються, а розпочаті перевірки зупиняються, окрім:

- камеральних перевірок декларацій або уточнюючих розрахунків (у разі їх подання), до яких подано заяву про повернення суми бюджетного відшкодування, за виключенням певної групи підакцизних товарів (алкогольні напої, тютюнові вироби тощо), по таким групам продукції перевірки не провожилися, відповідно - й відшкодування також;

- фактичних перевірок.

2) Закон 2142, що набрав чинності 05.04.2022, було розширено перелік дозволених перевірок, а саме відновлено:

- камеральні перевірки податкових декларацій платників єдиного податку четвертої групи (сільськогосподарські підприємства).

3) Закон 2260, що набрав чинності 27.05.2022, перелік допустимих перевірок було також відновлено такі види:

- камеральні перевірки - тобто, тут вже обмежень не було, відновилися фактично будь-які камеральні перевірки;

- фактичні перевірки;

- документальні позапланові перевірки, що проводяться на звернення платника податків;

- документальні позапланові перевірки якщо розпочато процедуру:

а) реорганізації;

б) припинення;

в) закриття;

г) банкрутства;

д) зняття з обліку;

- документальних позапланових перевірок про порушення платником валютного законодавства;

- документальні позапланові перевірки, якщо заявлено до відшкодування з бюджету ПДВ, або наявне від'ємне значення з ПДВ, більше ніж 100 тис. гривень;

4) 25 листопада 2022 року набув чинності Закон України № 2719, яким фактично відновлені всі документальні позапланові перевірки, зокрема з підстав:

- не подано в строк звітність з трансфертного ціноутворення;

- після перевірки отримано інформацію від іноземних державних органів про порушення;

- нерезидентом здійснюється господарська діяльності через постійне представництво без взяття на податковий облік;

- доходів, отриманих нерезидентами із джерелом їх походження з України;

- платником податків до заперечень або скарги подано нові обставини/докази, що не були досліджені під час перевірки;

- невідповідності висновків акта перевірки виявленими вищестоящим контролюючим органом;

- невідповідності умов контрольованої операції принципу "витягнутої руки";

- неподання звіту про контрольовані операції.

5. ДО ЧОГО ГОТУВАТИСЯ БІЗНЕСУ В 2023

На сайті ДПС вже опубліковано План-графік проведення документальних планових перевірок платників податків на 2023 рік.

Так, ДПС заявлено, що всього до плану-графіка включено 2 220 суб?єктів господарювання з обсягами задекларованих доходів за 2021 рік 1,3 трлн грн та розрахунковими втратами бюджету 11,5 млрд грн. Тобто, за результатами запланованих перевірок планується стягнути до бюджету:

- податку на прибуток - 3,3 млрд грн;

- ПДВ - 8,2 млрд гривень.

Якщо кількість запланованих стягнень поділити на кількість планових перевірок, то умовно середня сума за актом виходить - 5 180 180, 180 грн.

Отже, в 2023 році бізнесу варто очікувати значних донарахувань за наслідками перевірок.

Чи може такий факт свідчити про те, що планові перевірки будуть відновлені в 2023 році? Не дивлячись на те, що основними контрольними заходами все ж таки залишаються позапланові та фактичні перевірки, скоріше за все що й планові також будуть відновлені, про це свідчать такі фактори:

1. У зв'язку з критичними воєнними діями на нашій території, витрати держави збільшуються - на утримання оборонного комплексу, на соціальне забезпечення населення (виплати ВПО тощо), на забезпечення військових, на відновлення критичної інфраструктури тощо.

2. Кількість платників податків зменшується:

- внаслідок виїзду громадян закордон та зменшення робочих підприємств - робочі місця скорочуються;

- відбувається бізнес міграція;

- підприємства, внаслідок військової агресії, знищуються, зупиняються

- індустрії, внаслідок простою, знищуються (цивільна авіація, туризм, пасажирські перевезення та ін).

3. Виникає необхідність забезпечити додаткові джерела надходження коштів до державного бюджету.

4. Виходячи із аналізу того, що податкові перевірки відновлюються, а також обговорюються в парламенті нові законодавчі ініціативи щодо збільшення податкового навантаження (зокрема, скасування 2 % пільгової на спрощеній системі оподаткування), виникає логічний висновок, що законодавець одним із шляхів наповнення бюджету обрав - це збільшення податків та ретельний контроль за їх надходженням до бюджету.

5. Аналізуючи всі податкові тенденції, вангую, що в найближчі п'ять років вся податкова політика буде спрямована на викорінення консенсусу на законослухняність - я би платив податки, але ж всі не платять то я й платити не буду. В цій частині вже обговорюються в парламенті підходи та ініціативи до впровадження непрямих методів оподаткування (оподаткування витрат а не доходів).

Отже, бізнесу лише можна надати одну пораду - ретельно готуватися до контрольних заходів зі сторони ДПС. Як підготуватися до податкових перевірок, на які особливості звернути увагу - можна переглянути у тематичному відео.

Плани-графіки перевірок органів держнагляду на 2023 рік - є у LIGA360. А ще ви знайдете довідкову інформацію та алгоритми дій, щоб максимально захистити свій бізнес. Замовте LIGA360 прямо сьогодні.