Бизнес-омбудсмен Роман Ващук представил результаты расследования по собственной инициативе относительно многочисленных случаев блокирования налоговых накладных.

В пределах собственного расследования РБО не только проанализировала истоки проблемы, в частности изменения в постановление Кабинета Министров № 1165, которые спровоцировали лавину заблокированных накладных. Совет пришел к заключению, что непредсказуемое регулирование и необоснованность решений фискальных органов усиливают бездну в отношениях государства с бизнесом.

"Отчет РБО подтверждает факт того, что фискальное давление на бизнес, к сожалению, имеет масштабный характер. Более 40% активных плательщиков НДС испытали блокирования в конце 2022 года. Я очень надеюсь, что несправедливое давление налоговой будет остановлено. Поскольку, прозрачный бизнес, который работает в стране, - платит налоги, выплачивает белые зарплаты работникам, поддерживает армию, заслуживает то, чтобы иметь по крайней мере базовые условия для работы и достойный сервис от государственных органов",- отметила Анна Деревянко, исполнительный директор Европейской Бизнес Ассоциации.

|

|

"Мы поощряем государственные органы отказаться от попыток ручного управления автоматизированными процессами. Предсказуемость, риск-ориентированность, бизнес-ориентированность, пропорциональность, диджитализация и коммуникация - это принципы, которые мы определили основополагающими, ради дальнейшего функционирования системы НДС, чтобы создать благоприятные условия для добропорядочного бизнеса",- сказал бизнес-омбудсмен Роман Ващук.

|

|

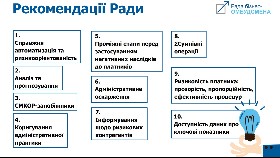

В приложени к отчету РБО предоставила перечень дополнительных технических рекомендаций, в частности:

1. СМКОР-предохранители: технический уровень

РБО рекомендует, ввести показатели-предохранители проблем бизнеса от излишне активного функционирования СМКОР, например, установить ограничение по уровню максимально допустимой остановки НН/РК (по количеству плательщиков, которые пострадали, например, не больше "Х" плательщиков в год), или по проценту от общего количества плательщиков, или по количеству или процентному значению НН/РК) и предусмотреть отдельные дни для урегулирования (самостоятельной регистрации со стороны госорганов излишка).

Вероятно, для реализации соответствующего предохранителя необходимым будет введение новых механизмов массовой регистрации НН/РК. Для примера, выглядит целесообразным и таким, которое делает невозможными коррупционные риски, совместное решение, например, Минфина и ГНС относительно одновременной регистрации НН/РК, которые будут касаться не менее 1000 плательщиков по набору единых показателей, каждый из которых должен касаться не менее 100 плательщиков для избежания ситуаций, когда вигодоприобретателями могут стать отдельные предприятия, которые не подпадают под общие критерии.

2. Работа над КРО1

Следует обеспечить уточнение формулировки КРО1 для того, чтобы стало невозможным его распространения на больше чем X% налогоплательщиков. В целом соответствующие критерии должна производить ГНС и Минфин (для обеспечения сбалансированного подхода), но РБО также предлагает следующие варианты:

К показателю процентной наценки должен быть применен коэффициент увеличения в зависимости от сферы деятельности бизнеса и объективных экономических обстоятельств (инфляция, курсовые разницы от НБУ и тому подобное);

В случае сработки КРО1 обрабатывать НН по правилу, что в случае наличия учтенных таблиц этого плательщика на 50 и больше процентов его исходных операций за последние 6 месяцев, то НН должен регистрироваться с направлением предложения плательщику подать таблицу.

3. Автоматизация процесса гармонизации и контроля применения негативных последствий в СМКОР

РБО допускает, что объем баз данных налоговой позволяет ввести автоматические процедуры для "теста" негативного решения КРР на предмет его гармонизации со своими предыдущими решениями, решениями других КРР, КЦР как относительно этого же самого, так и других налогоплательщиков (которые имеют сопоставимые показатели деятельности).

Сопоставимость показателей для тестирования должна определяться на основании данных, которые автоматически обрабатываются на момент теста (то есть лишенные возможности человеческого влияния непосредственно во время проведения).

4. Экстерриториальность в СМКОР

Как промежуточный этап обжалования негативных решений о неучтении таблицы данных и отнесения к рисковым, предлагается предусмотреть право плательщика хлопотать о рассмотрении поданных им документов КРР другого региона. С целью минимизации субъективных факторов влияния на принятие решения, выбор региона должен осуществляться с применением автоматизированного распределения, которое будет учитывать пропорциональность нагрузки КРР в разных регионах, без сообщения налогоплательщику информации о том какой регион будет рассматривать его документы.

Такое право должно возникать в случаях, если плательщик получает 2-3 раза подряд негативные решения КРР по месту учета.

5. Развитие способов коммуникации и сотрудничества с бизнесом

РБО рекомендует:

ввести "горячую линию" ГНС Украины, где плательщики смогут получать не просто общие консультации и справки, а исчерпывающую информацию о фактических причинах принятия КЦР негативных решений в каждом конкретном случае;

ввести контроль потерянных звонков с обязанностью для работников региональных и центральной "горячих линий" перезвонить тем плательщикам, которые не смогли дозвониться;

каждый звонок не справочного характера рассматривать как индивидуальное обращение;

сделать в кабинете плательщика напоминания о "горячих линиях" с номерами телефонов соответствующего региона и ГНС;

установить срок для предоставления обратной связи налоговым органом на обращение;

проводить регулярные опросы бизнеса о работе СМКОР в электронном кабинете плательщика;

ввести форму обратной связи для оценки качества работы "горячих линий".

6. Применение показателей позитивной налоговой истории (ПНИ) покупателя

РБО видит целесообразным учитывать показатели ПНИ покупателя (по крайней мере отдельные из них) для регистрации НН/РК. Это дало бы возможность расширить применение автоматизированных процедур и упростить работу бизнеса без существенной угрозы интересам государства. Для противодействия злоупотреблению таким подходом со стороны недобросовестных лиц, можно рассмотреть дополнительные ограничивающие факторы такого использования для разных видов ПНИ.

7. Диджитализация процесса представления таблиц данных плательщика

Ввиду того, что КРО1 после октябрьских фактически изменений приравнял все группы товаров к рисковым и создал чрезвычайно высокую административную и финансовую нагрузку на бизнес со значительным количеством номенклатуры товаров, РБО рекомендует разработать техническое решение, которое будет предусматривать автоматическую генерацию, представление и учет таблиц данных самой СМКОР. Это по крайней мере уменьшит расходы времени на их подготовку и поможет избежать неучета по причинам технически неверного заполнения таблицы.

8. Автоматическая регистрация всех безосновательно остановленных НН/РК

РБО рекомендует осуществить автоматическую регистрацию всех остановленных в период с мая 2022 года по декабрь 2022 года НН/РК (независимо от пребывания этих НН/РК в процессе обжалования):

1) по тем кодам, относительно которых таблицы данных были учтены не только КРР, но и автоматически;

2) которые содержали другие коды, кроме тех, относительно которых в период с 14.10.2022 до 10.01.2023 была учтена (автоматически и по решению КРР) таблица данных, при условии, если эти коды не были причиной остановки НН/РК согласно полученным квитанциям;

3) всех плательщиков, которые по состоянию на 24.02.2022 имели позитивную налоговую историю по показателям 2-2 и 5-3.

С полным и детальным перечнем рекомендаций можно ознакомиться здесь

Получай актуальную информацию для сохранения бизнеса в условиях войны. Нормативно-правовая информация, ежедневные обновления документов, аналитических статей и рекомендаций от LIGA ZAKON. Читай по ссылке.