27 декабря Правительство утвердило Национальную стратегию доходов на 2024-2030 годы, чем выполнило один из структурных маяков программы сотрудничества с Международным валютным фондом, информирует Правительственный портал.

"Цель стратегии - усилить фискальную возможность государства, адаптировать налоговое и таможенное законодательство к стандартам ЕС, создать стимулы для послевоенного восстановления и экономического роста", - отметил Премьер-министр Денис Шмыгаль.

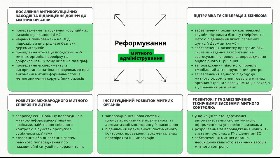

В Минфине объясняют, что реализация НСДУ будет происходить последовательно. Сначала запланирована внутренняя реформа налоговых и таможенных органов, которая заключается в ограничении вмешательства контролирующих органов в деятельность бизнеса через консолидацию данных и переход на работу с обезличенной информацией.

Дальше должно произойти восстановление уровня доверия налогоплательщиков к органам, которые являются критическими для успешности новых налоговых инициатив.

Только после этого будут введены меры налоговой и таможенной политик.

Как отмечено в самом документе, Национальная стратегия доходов Украины (дальше - НСДУ) - это дорожная карта реформирования налоговой и таможенной системы, а также усовершенствование процедур налогового и таможенного администрирования, которая необходима для обеспечения потенциала удовлетворения фискальных потребностей в среднесрочной перспективе. Это виденье будущей системы доходов Украины.

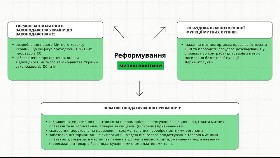

Правительство планирует обеспечить конфиденциальность и защиту данных в системах ГНС, в частности, путем перехода на аналитическую работу с обезличенными массивами данных (в том числе информации, полученной от налогоплательщиков и налоговых агентов).

Как быстро анализировать большие массивы законодательной информации? С решением LIGA360 PRO. Легко найдите связанную аналитику, НПА, судебную практику для любого документа. Больше преимуществ по ссылке.

Относительно налогообложения доходов:

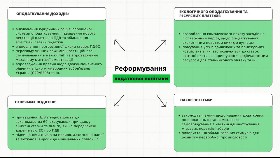

1. Реформировать упрощенную систему налогообложения, сузив область ее применения путем исключения юридических лиц, введя предохранители для уменьшения злоупотреблений, повысив порог регистрации плательщиков НДС и увеличив эффективные ставки налогов до уровня общего режима.

Как объяснил нардеп Ярослав Железняк, это долгосрочная переспектива, она не начнется прямо сейчас. Сам документ предусматривает поэтапные изменения с 2025 по 2027 год. Коротко, что изменится:

Для юрлиц 3 и 4 группы:

- три года переходный период, когда ставка будет постепенно увеличиваться к обычному налогу на прибыль. По завершению юрлица не зможут находиться на упрощенной системе.

Для ФОПов 2 и 3 группы:

- будет одна объединенная группа

- ставки будут разными в промежутке от 3% для торговли до 17% для некоторых услуг. Поднимать будут постепенно.

- обязательное РРО (классическое или программное)

Для ФОПов 1 группы :

- сокращенный перечень видов деятельности

- налог с полученного дохода, а не фиксирован

Для физических фермеров-лиц 4 группы:

- для физических лиц база налогообложения будет расширена со стартом налогообложения на основе массовой оценки земли

Регистрация и закрытие ФОПа будет автоматически с открытием/закрытием банковского счета. Без отдельной процедуры регистрации.

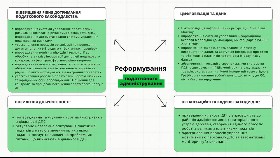

2. Возобновить прогрессивную шкалу ставок НДФЛ в сочетании с социальной льготой нейтральной к уровню доходов. Реформа будет направлена на имплементацию следующих изменений, в сравнении с действующей моделью НДФЛ:

возобновление прогрессивной шкалы ставок с одной или двумя значительно высшими ставками НДФЛ для части дохода лиц с высокими доходами, которые превышают установленный Законом уровень;

замена минимального необлагаемого налогом дохода на предоставление персональной социальной помощи лицам с низким уровнем дохода;

пересмотр льгот по НДФЛ, специальных условий налогообложения и исключений из налоговой базы с целью их рационализации и упорядочения;

внедрение эффективной стимулирующей системы налоговых вычетов (возвращений оплаченных налогов) связанных с расходами налогоплательщиков официально полученного дохода, или его части на мера связанная с развитием личного трудового потенциала, обучением детей, созданием или расширением собственного бизнеса, самостоятельное улучшение жилищных и бытовых условий, лечения и другое.

3. Пересмотреть/рационализировать действующие режимы инвестиционного стимулирования в пределах налога на прибыль предприятий и определить новый подход, который базируется на расходах, сосредоточившись на немедленных расходах (мгновенной амортизации).

4. Привести НДС в соответствие с законодательством ЕС, упразднив при этом сниженные ставки и льготы, которые не предусмотрены директивой ЕС о НДС.

5. Повысить акцизы на топливо, алкогольные напитки и табачные изделия к минимальным ставкам ЕС.

6. Повысить ставки налогообложения экологическим налогом выбросов углерода.

7. Изменения относительно налогообложения недвижимости. Действующая система налогообложения базируется на площади объектов недвижимости, исходя из минимального размера заработной платы. Предлагается ввести налогообложение недвижимого имущества, исходя из его оценочной стоимости. Новая модель будет разработана в течение 2027-2028 г.

Основные положения документа - в инфографике от Даниила Гетманцева:

|

|

|

|

|

|

|

|