Бизнес усилил позитивные ожидания относительно деловой активности в следующие 12 месяцев. Об этом свидетельствуют результаты опроса руководителей компаний в I квартале 2024 года, которое проводит НБУ.

Невзирая на безопасностные риски и логистические трудности, в том числе с пересечением границы, респонденты прогнозировали умеренный рост объемов производства товаров и услуг, а также были положительно настроены относительно развития собственных предприятий. Индекс деловых ожиданий предприятий (ИДО) вырос до 103.0 % сравнительно с 101.6% в ІV квартале 2023 года (дальше - ІV квартал).

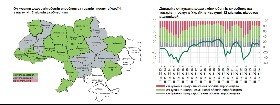

Ожидание бизнеса относительно макроэкономической ситуации в Украине

Бизнес четвертый квартал подряд ожидал рост объемов производства товаров и услуг в Украине в следующие 12 месяцев, хотя и несколько низшими темпами: баланс ответов составлял 8.5% сравнительно с 15.2% в ІV квартале. Рост прогнозировали предприятия всех видов экономической деятельности (дальше - ВЭД), кроме добывающей промышленности, а также большинства областей, размером по количеству работников и направлений деятельности.

|

НБУ |

Улучшение инфляционных ожиданий продолжается шестой квартал подряд: в I квартале 2024 года ожидаемая в ближайшие 12 месяцев годовая инфляция составляла 11.0% сравнительно с 11.3% в предыдущем квартале. Почти половина опрошенных (48.4%) ожидали инфляцию не выше 10.0%.

Военные действия остаются самым весомым проинфляционны фактором для 82.8% респондентов. Сохраняется существенное влияние фактора "затраты на производство" (65.8%). В то же время усилилось влияние курсового фактора - на 7.3 п.п до 59.5%.

|

НБУ |

Курсовые ожидания незначительно ухудшились: среднее значение обменного курса, который респонденты ожидают через 12 месяцев, составляет 40.44 грн/дол. США (в предыдущем квартале - 40.06 грн/дол. США). Доля респондентов, которые прогнозируют, что обменный курс гривни в следующие 12 месяцев не превысит 40.00 грн/дол. США, сократилась за квартал с 55.4% до 46.0%.

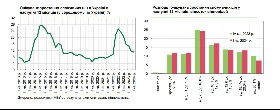

Текущее состояние и ожидание предприятий относительно собственного развития

Текущий финансово-экономическое состояние предприятий все еще слабо, в то же время продолжается его постепенное улучшение: баланс ответов составлял "минус" 1.4% сравнительно с "минус" 5.6% в ІV квартале.

Бизнес сдержанно оценил улучшение финансово-экономического состояния собственных предприятий в следующие 12 месяцев: баланс ответов - 3.7% (в ІV квартале - 4.1%). Самые оптимистичные оценки предоставили предприятия добывающей промышленности и строительства - балансы ответов 15.9% и 15.8% соответственно.

Участники опроса сохранили оптимистичные прогнозы относительно объемов реализации продукции, в том числе на внешнем рынке: балансы ответов - 10.6% и 6.8% соответственно (в ІV квартале - 10.6% и 9.7% соответственно). Роста общих объемов реализации продукции ожидают респонденты большинства ВЭД, существеннее всего - строительства, сельского хозяйства и добывающей промышленности (баланс ответов 21.1%, 16.0% и 13.6% соответственно). Рост объемов реализации продукции на внешнем рынке преимущественно ожидают предприятия добывающей, перерабатывающей промышленности, торговли, а также транспорта и связи.

Респонденты сохранили позитивные оценки относительно изменения уровня инвестиционных расходов на машины, оборудование и инвентарь: баланс ответов 8.3 % (в IV квартале - 6.6%). В то же время смягчились пессимистические оценки относительно инвестиционных расходов на строительные работы: баланс ответов "минус" 1.5% (в IV квартале - "минус" 6.9%).

Предприятия, которые привлекают иностранные инвестиции, и в дальнейшем ожидают увеличение их объемов в следующие 12 месяцев: баланс ответов - 16.1% (в IV квартале - 11.3%). Наивысшие ожидания имели предприятия энерго- и водоснабжения (62.5%).

Часть респондентов, которые в следующие 12 месяцев планируют привлекать иностранные инвестиции, увеличилась до 22.8% сравнительно с 20.7% в предыдущем опросе.

Участники опроса продолжили ожидать уменьшение количества работников на своих предприятиях в следующие 12 месяцев: баланс ответов - "минус" 6.3% (в IV квартале - "минус" 6.5%). Самые пессимистические прогнозы предоставили респонденты добывающей промышленности, строительства, а также энерго- и водоснабжения (балансы ответов "минус" 20.5%, "минус" 20.0% и "минус" 16.7% соответственно). Однако респонденты предприятий торговли четвертый квартал подряд прогнозировали увеличение количества работников.

Продолжили усиливаться ожидания относительно роста расходов на оплату труда одного наемного работника: баланс ответов - 62.6% сравнительно с 57.9% в ІV квартале.

|

НБУ |

Доля респондентов, которые планируют брать банковские кредиты, несколько снизилась и составляла 34.9% (в ІV квартале - 36.0%).

Самым существенным препятствием для привлечения новых кредитов остаются высокие ставки - 49.5% ответов. В то же время усилилось влияние факторов "наличие других источников финансирования" и "неуверенность в возможности предприятия вовремя выполнять долговые обязательства" - на 1.9 п. п. до 42.1% и на 2.2 п.п. до 24.1% соответственно.

Доля компаний, которые планируют привлекать средства за рубежом, почти не изменилась и составляла 7.7% сравнительно с 7.8% в предыдущем квартале.

LIGA360 - единый источник информации для всей компании. Дашборд ключевых медиа и конкурентных показателей, бизнес-новости, аналитика и управление рисками. Закажи прямо сейчас.

Экономьте до 50% на премиум-решениях LIGA 360 для юриста и бухгалтера. Детальнее по ссылке.