О налоговых изменениях, которые необходимы Украине для выполнения требований к государствам-членам ЕС рассказал в своей колонке на НВ ключевой эксперт по налоговым реформам Программы ЕС по поддержке управления государственными финансами в Украине (EU4PFM) Паулюс Маяускас.

8 лет европейских стремлений и борьбы привели Украину к историческому событию - получению статуса кандидата на вступление в ЕС. Однако страна-кандидат, которая претендует на членство в ЕС, должна сделать ряд так называемых евроинтеграционных шагов, в частности путем внесения необходимых изменений в налоговое законодательство.

Каждое положение правового акта ЕС должно быть должным образом имплементировано в национальное законодательство каждой страны-члена ЕС, обеспечив одинаковое применение тех положений налогообложения, которые гармонизированы на уровне ЕС.

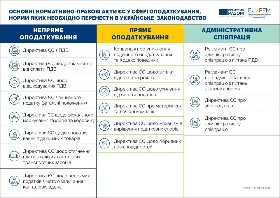

Налоговая политика ЕС состоит из двух компонентов: прямого налогообложения, которое остается исключительной ответственностью государств-членов, и непрямого налогообложения, которое влияет на свободное движение товаров и свободу предоставления услуг на едином рынке. Существуют также правила административного сотрудничества, которые обеспечивают надлежащее функционирование налоговой системы.

Непрямое налогообложение

Поскольку ЕС имеет собственную экономическую зону, большинство директив о непрямом налогообложении устанавливают равные условия для компаний всех государств-членов, в первую очередь в части налога на добавленную стоимость и акцизов.

Соглашение об ассоциации между Украиной и ЕС содержит положение о гармонизации НДС и акцизных тарифов. При содействии проекта EU4PFM был проведен комплексный анализ законодательства по НДС и выявлены лишь незначительные его несоответствия Директиве ЕС о НДС. Украина также сделала ряд шагов к своим обязательствам относительно акцизного сбора. Хотя официальные выводы еще ожидаются.

Однако есть еще несколько директив, которые выходят за пределы Соглашения об ассоциации. Они регулируют, среди прочего, администрирование акцизных налогов. В частности, создание сети акцизных составов, которые отвечают юридическим и техническим требованиям ЕС, однако не установлению налоговых ставок. Это требование принципиально важно для предотвращения обращения и производства контрафактов и подделок на едином рынке.

Прямое налогообложение

Основной принцип ЕС предусматривает баланс между стандартами налогообложения физических лиц и юридических лиц. Важнейшими являются меры относительно предотвращения уклонения от уплаты налогов и двойного налогообложения. В связи с этим необходимо имплементировать ряд директив ЕС в национальное законодательство.

Ваш бизнес будет видеть на 360! Топ-команды ищут информацию для принятия решений в LIGA360. Закажите презентацию, чтобы узнать больше.

Совместимость устройства ЕС и стандартов ОЭСР: Украина уже внедрила в национальное законодательство определенные глобальные, а значит и европейские стандарты налогообложения относительно преодоления уклонения от уплаты налогов и избежания двойного налогообложения. Следует отметить, что право ЕС в этой сфере является несколько более требовательным и требует дальнейшей имплементации такого законодательства, как, например, Директива о механизмах решения налоговых споров в Европейском Союзе.

Административное сотрудничество

Хотя членство в ЕС не лишает страну полной независимости в принятии решений, оно требует определенной взаимной интеграции в избранных сферах. Это непосредственно касается налоговых органов.

Налоговые органы всех государств-членов сотрудничают для обмена информацией, проведения общих мер контроля и содействия взысканию налоговых долгов. Их тесное сотрудничество имеет решающее значение для выявления и уменьшения налогового мошенничества. На этом этапе принципиальное значение имеет создание правовой и административной базы для автоматического обмена информацией о финансовых счетах. EU4PFM поддерживает внедрение стандарта автоматического обмена информацией как с точки зрения подготовки законопроектов, так и разработки необходимых ІТ-решений.

Полная имплементация устройства ЕС относительно административного сотрудничества будет требовать внесения последующих изменений в законодательство, включая возложение на бизнес определенных обязательств относительно сбора и предоставления данных для дальнейшего обмена между компетентными органами государств-членов. Эти данные включают информацию из государственных реестров, информацию о заработной плате и доходах резидентов других государств-членов, данных об операциях, которые предоставляют платежные компании, информацию из электронных платформ о доходах продавцов.

Обеспечение надлежащего применения имплементированного законодательства ЕС

Адаптации налогового законодательства Украины к законодательству ЕС недостаточно, необходимо развивать административный потенциал налоговой администрации для применения таких норм. Кроме того, должны быть запущены определенные ІТ-решения. В частности, Государственная налоговая служба Украины обязана подключиться к:

Специальной защищенной сети CCN/CSI - общей ІТ-платформи для осуществления обмена налоговой информацией компетентными органами ЕС;

ІТ-системам для автоматического сбора и обмена налоговой информацией: данными из государственных реестров о заработной плате и доходах резидентов других стран-членов, данные финансовых учреждений о счетах, данными платежных компаний об операциях, информацией из электронных платформ о доходах продавцов и тому подобное;

VIES (Системы обмена информацией о НДС) для подтверждения идентификационных номеров плательщиков НДС экономических операторов, зарегистрированных в ЕС для трансграничных операций;

E-commerce и One-Stop Shop (OSS) что упрощает до 95% обязательств по НДС для трансграничных продавцов онлайн, поскольку позволяет им регистрироваться плательщиком НДС в электронной форме в одном государстве-члене;

Возмещению НДС;

Системам мониторинга за перемещением акцизных товаров контроля (EMCS) - это система контроля за перемещением подакцизных товаров (алкоголя, табака и энергоносителей). Свыше 100 тыс. экономических операторов сегодня используют систему, и она является важным инструментом для обмена информацией и сотрудничества между государствами-членами ЕС.

|

|

Единая среда LIGA360 для работы антикризисной команды. Руководители, юристы, hr- специалисты, бухгалтеры и специалисты по безопасности - все ключевые роли компании получают информацию синхронно и совместно принимают решение. Попробуйте до конца месяца на выгодных условиях.