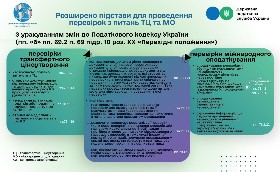

ГНС сообщает о расширении оснований для проведения проверок по вопросам трансфертного ценообразования и международного налогообложения.

В соответствии с Законом от 03.11.2022 № 2719-ІХ, который вступил в силу 24.11.2022, расширен перечень оснований для проведения документальных внеплановых проверок.

|

|

В части контроля за трансфертным ценообразованием возобновлены внеплановые документальные проверки на таких основаниях:

- не подана в установленный законом срок налоговая декларация, расчеты, отчетность для налогового контроля за ТЦ в соответствии с п. 39.4 ст. 39 Кодекса (п.п. 78.1.2 п. 78.1 в. 78 Кодекса);

- в случае получения документально подтвержденной информации и данных, которые свидетельствуют о несоответствии условий контролируемой операции принципу "вытянутой руки" и/или установления несоответствия условий контролируемой операции принципа "вытянутой руки" в порядке, предвиденному п.п. 39.5.1.1 п.п. 39.5.1 п. 39.5 ст. 39 Кодекса (п.п. 78.1.14 п. 78.1 ст. 78 Кодекса);

- неподача плательщиком налогов или подача с нарушением требований п. 39.4 ст. 39 Кодекса отчета о контролируемых операциях и/или документации по ТЦ или в случае установления нарушений во время мониторинга такого отчета или документации в соответствии с требованиями п. 39.4 и 39.5 ст. 39 Кодекса (п.п. 78.1.15 п. 78.1 в. 78 Кодекса);получен отчет о контролируемых операциях, посланный налогоплательщиком в соответствии с п. 39.4 ст. 39 Кодекса. В таком случае проверка проводится исключительно по вопросам контроля ТЦ (п.п. 78.1.16 п. 78.1 ст. 78 Кодекса).

В части контроля за международной деятельностью предвидены такие основания для проведения внеплановых документальных проверок :

- по вопросам налогообложения юридическими лицами или другими нерезидентами, которые осуществляют хозяйственную деятельность через постоянное представительство на территории Украины, доходов, полученных нерезидентами с источником их происхождения из Украины;

- нерезидентов (представительств нерезидентов);

- в случае получения информации, которая свидетельствует о ведении нерезидентом хозяйственной деятельности через постоянное представительство на территории Украины, в соответствии с требованиями п.п. 14.1.193 п. 14.1 ст. 14 Кодекса, без взятия на налоговый учет.

Кроме уже указанных, существуют основания, которые применяются, в частности, благодаря обмену налоговой информацией с компетентными органами зарубежных стран, в частности:

- если после проведения документальной плановой проверки или документальной внеплановой проверки получена информация и/или документы от иностранных государственных органов, которые касаются вопросов, которые были охвачены во время предыдущих проверок налогоплательщика и свидетельствуют о нарушении плательщиком налогового, валютного и другого законодательства, контроль за которым возложен на контролирующие органы. Такая проверка проводится исключительно относительно вопросов, которые стали основанием для проведения такой проверки;

- в случае получения информации, которая свидетельствует о ведении нерезидентом хозяйственной деятельности через постоянное представительство на территории Украины, в соответствии с требованиями п.п. 14.1.193 п. 14.1 ст. 14 Кодекса, без взятия на налоговый учет.

Проверки проводятся при наличии безопасного доступа, допуска к соответствующим территориям, помещениям, документам налогоплательщиков и другим.

Документальные внеплановые проверки, которые были начаты, но не могут быть завершены в связи с возникновением обстоятельств, предусмотренных данным пунктом, могут быть остановлены до завершения действия таких обстоятельств и/или устранения препятствий относительно проведения проверки.

Также стоит заметить, что документальные внеплановые проверки на основаниях, определенных п.п. 78.1.14 - 78.1.16 п. 78.1 ст. 78 Кодексу, которые были начаты и не завершены до 24 февраля 2022 года, возобновляются на неиспользованный срок.

Вместе с тем, до возникновения оснований и начала проведения контролирующим органом проверки налогоплательщики, которые осуществляли контролируемые операции (дальше - КО), имеют возможность перепроверить проведенные ими КО на соответствие принципу "вытянутой руки" и воспользоваться возможностью проведения самостоятельной корректировки (представление уточняющего расчета до 1 октября 2023 года) в соответствии с п.п. 39.5.4 п. 39.5 в. 39 и п. 50.1 ст. 50 Кодекса.

Налогоплательщики также имеют возможность добровольной уплаты налога на прибыль иностранных юридических лиц путем представления уточняющих расчетов.

В случае отсутствия возможности своевременно исполнить свою налоговую обязанность относительно соблюдения сроков уплаты налогов и сборов, представления отчетности и/или документов (сообщений), в частности предусмотренных в. ст. 39 и 392 Кодекса, п. 46.2 Кодекса, налогоплательщики освобождаются от предусмотренной Кодексом ответственности с обязательным выполнением таких обязанностей в течение шести месяцев после прекращения или отмены военного положения в Украине.

Как подготовиться к проверкам госорганов? С решением LIGA360. Практические рекомендации, подробные алгоритмы действий и ответы на вопросы относительно проверок. Детали по ссылке.