Про запровадження в Україні автоматизованого арешту коштів, вибір оптимальної моделі і поточні проблеми ми уже писали раніше (див. статті «В зоні особливого стягнення», Юридична практика, № 14 (1110), 02.04.2019 та «Автоматизований арешт коштів, або Як розбудити боржників», платформа ЛІГА:ЗАКОН від 14.02.2020), тому, щоб не повторюватись, у цій статті ми окреслимо нормативні і практичні здобутки, які були досягнуті з того часу.

Поточний стан нормативно-правового регулювання

Нагадаємо, що законодавець для ефективного виконання рішень у примусовому порядку зобов'язав виконавців:

1. накладати арешт на кошти боржника негайно після відкриття виконавчого провадження за умови зазначення стягувачем в заяві банківських рахунків боржника (частина сьома статті 26 Закону України «Про виконавче провадження»);

2. перевіряти кожні два тижні майновий стан боржника в частині виявлення його рахунків (стаття 48 Закону України «Про виконавче провадження»);

3. арештовувати не пізніше наступного робочого дня з дня виявлення рахунків боржника суму коштів, необхідну для задоволення вимог за виконавчим провадженням (статті 13, 48, 56 Закону України «Про виконавче провадження»);

4. списувати арештовані на рахунках боржника кошти (статті 13, 48 Закону України «Про виконавче провадження»).

Практична реалізація

При реалізації зазначених вище норм виконавці стикаються з труднощами, які пов'язані з відсутністю можливості в автоматизованому режимі: (1) виявляти наявні у боржника рахунки у банку і дізнаватись суму коштів на них, та (2) списувати арештовані на рахунках боржника кошти.

Розглянемо кожну з цих проблем детальніше.

1. Відсутність можливості в автоматизованому режимі виявляти наявні у боржника рахунки у банку і дізнаватись суму коштів на них.

Слід зазначити, що зверненню стягнення на кошти, що перебувають на рахунках боржника в банках чи інших фінансових установах, передує виявлення виконавцем інформації про такі рахунки.

Таку інформацію виконавець отримує в автоматизованій системі виконавчого провадження шляхом направлення запиту до Державної фіскальної служби України. Разом з тим, Державною фіскальною службою України інформація надається лише про наявні рахунки у боржників - юридичних осіб та/або фізичних осіб - підприємців.

Нажаль, отримати інформацію про наявні рахунки у боржників - фізичних осіб можливо лише шляхом направлення вимог на отримання відповідної інформації до всіх банківських установ країни, оскільки централізований облік таких рахунків на сьогодні відсутній.

Відповідно до частини першої статті 60 Закону України «Про банки і банківську діяльність» інформація щодо діяльності та фінансового стану клієнта, яка стала відомою банку у процесі обслуговування клієнта та взаємовідносин з ним чи третім особам при наданні послуг банку, є банківською таємницею. Статтею 61 цього Закону встановлено, що банки зобов'язані забезпечити збереження банківської таємниці.

Порядок розкриття банківської таємниці визначено статтею 62 Закону України «Про банки і банківську діяльність».

Так, інформація щодо юридичних та фізичних осіб, яка містить банківську таємницю, розкривається банками, зокрема, органам державної виконавчої служби, приватним виконавцям на їхню письмову вимогу з питань виконання рішень судів та рішень, що підлягають примусовому виконанню відповідно до Закону України «Про виконавче провадження», стосовно наявності та/або стану рахунків боржника, руху коштів та операцій на рахунках боржника за конкретний проміжок часу, договорів боржника про зберігання цінностей або надання боржнику в майновий найм (оренду) індивідуального банківського сейфа, що охороняється банком.

Зазначене положення Закону України «Про банки і банківську діяльність» кореспондується з положенням пункту 21 частини третьої статті 18 Закону України «Про виконавче провадження».

Водночас під час реалізації виконавцями зазначених положень законів України «Про банки і банківську діяльність», «Про виконавче провадження» виникають певні труднощі у зв'язку з неправильним тлумаченням банками цих положень.

Так, деякі банки відмовляються надавати виконавцям інформацію про номери рахунків боржника та сум коштів, які наявні на рахунках боржника.

Лише протягом 2020 року органами державної виконавчої служби зафіксовано 35757 випадків, коли банки, розглядаючи вимоги державних виконавців про надання інформації щодо наявності та/або стану рахунку боржника, замість надання інформації про номери банківських рахунків боржника та залишків коштів на них повідомляють, що рахунок наявний або рахунок наявний, коштів недостатньо або схожу інформацію.

Наведене значно ускладнює процес виконання рішень та призводить до порушень інтересів сторін виконавчого провадження.

Крім того, як вимоги на отримання інформації, яка містить банківську таємницю, так і постанови про накладення арешту на кошти, виконавці спрямовують до банківських установ поштою (крім постанов про арешт коштів винесених у виконавчих провадженнях про стягнення аліментів).

Враховуючи, що наразі в Україні діє 73 банки, надсилання відповідних вимог та постанов поштою займає багато часу та призводить до значних витрат.

У зв'язку із зазначеними причинами більшість виконавців не надсилають вимоги на отримання інформації, яка містить банківську таємницю до всіх банків. Зазначене призводить до випадків неповної перевірки виконавцем наявності коштів у боржника, що в свою чергу дозволяє боржнику вільно користуватись коштами, при цьому ухиляючись від виконання відповідних рішень. Зазначене суттєво ускладнює примусове виконання рішень.

2. Відсутність можливості в автоматизованому режимі списувати арештовані на рахунках боржника кошти.

Діючий механізм списання коштів з рахунків боржника ускладнений та займає тривалий проміжок часу, що в свою чергу перешкоджає виконавцю оперативно виконати рішення.

Так, відповідно Інструкції про безготівкові розрахунки в Україні в національній валюті, затвердженої постановою Національного банку України від 21.01.2004 № 22, для примусового списання коштів виконавець оформляє не менше ніж у трьох примірниках платіжну вимогу за формою, наведеною в додатку до цієї Інструкції.

Згідно Указівок щодо заповнення реквізитів розрахункових документів та їх реєстрів, наведених у додатку 9 до Інструкції № 22, у платіжній вимозі зазначається дата прийняття та перевірки банком стягувача платіжної вимоги, яка підлягає надсиланню в банк платника (банком чи безпосередньо стягувачем), або дата прийняття банком отримувача розрахункового документа (реєстру) для надсилання в банк платника, які засвідчуються підписом відповідального виконавця та відбитком штампа банку.

Таким чином, з положень Інструкції № 22 випливає, що органи державної виконавчої служби перед надсиланням платіжної вимоги в банк боржника повинні передати її на перевірку та проставляння відповідної відмітки до органу Казначейства, а приватні виконавці до банку, який їх обслуговує.

В подальшому після перевірки платіжних вимог банками стягувача та проставляння відповідної відмітки органи державної виконавчої служби (приватні виконавці) вживають заходів щодо надсилання платіжної вимоги до банку боржника для примусового списання коштів.

Отже, на сьогодні зазначений документообіг платіжних вимог між органами державної виконавчої служби (приватними виконавцями), органами Казначейства та банками відбувається в паперовому вигляді, в тому числі за допомогою засобів поштового зв'язку, або доставляються самостійно, і це в час, коли у всіх сферах зростає актуальність і важливість цифрових технологій.

Наведене значно ускладнює процес виконання рішень, призводить до витрачання коштів на здійснення витрат виконавчого провадження та робочого часу працівників, а головне - порушує інтереси сторін виконавчого провадження та основні засади виконавчого провадження, передбачені статтею 2 Закону України «Про виконавче провадження», зокрема, щодо обов'язковості виконання рішень та розумності строків виконавчого провадження.

Нормативні зрушення

1. Для запровадження можливості в автоматизованому режимі перевірити наявні у боржника рахунки у банку і дізнаватись суму коштів на них Міністерство юстиції запропонувало Національному банку України вирішити два питання:

1. внести зміни до Правил зберігання, захисту, використання та розкриття банківської таємниці, затверджених постановою Правління Національного банку України від 14 липня 2006 року № 267, якими передбачити, що інформація банку стосовно наявності та/або стану рахунків боржника повинна містити номери рахунків, відкритих боржником у банку, а також суми коштів, які наявні на таких рахунках;

2. погодити зміни до Порядку автоматизованого арешту коштів боржників на рахунках у банках за виконавчими провадженнями про стягнення аліментів, затвердженого наказом Міністерства юстиції України від 16.04.2019 № 1203/5, які б передбачали розповсюдження автоматизованого арешту коштів боржника не тільки на виконавчі провадження про стягнення аліментів, а й на всі категорії виконавчих проваджень та запровадження автоматизації процесу отримання виконавцями інформації щодо банківських рахунків боржника.

Так, за ініціативи Міністерства юстиції України Постановою правління Національного банку України від 12 лютого 2021 року № 18 внесено зміни до пункту 3.10 глави 3 Правил зберігання, захисту, використання та розкриття банківської таємниці, затверджених постановою Правління Національного банку України від 14 липня 2006 року № 267, та передбачено, що інформація стосовно наявності та/або стану рахунків боржника повинна містити номери рахунків, відкритих боржником у банку, а також суми коштів, які наявні на таких рахунках.

Листом Національного банку України від 16 березня

2021 року погоджено запропоновані Мін'юстом зміни до Порядку автоматизованого арешту коштів боржників на рахунках у банках за виконавчими провадженнями про стягнення аліментів, що дозволило Міністерству юстиції України 23 березня 2021 року видати наказ № 1061/5 «Про внесення змін до наказу Міністерства юстиції України від 16 квітня 2019 року № 1203/5», який було зареєстровано в Міністерстві юстиції 25.03.2021 наказом № 1112/5.

Вказані зміни передбачають:

розповсюдження автоматизованого арешту коштів боржника не тільки на виконавчі провадження про стягнення аліментів, а на всі категорії виконавчих проваджень;

запровадження автоматизації процесу отримання виконавцями інформації щодо банківських рахунків боржника і сум коштів на них.

Зазначеним наказом доручено Державному підприємству «Національні інформаційні системи» разом з Міністерством юстиції України у тримісячний строк з дня набрання чинності цим наказом вжити заходів для забезпечення його реалізації.

2. Для запровадження можливості виконавців в автоматизованому режимі списувати виявлені на рахунках кошти боржника Міністерством юстиції розроблено проєкт наказу Міністерства юстиції України, Міністерства фінансів України «Про затвердження Порядку інформаційної взаємодії органів та осіб, які здійснюють примусове виконання судових рішень і рішень інших органів, Державної казначейської служби України та банків у процесі передачі платіжних вимог в електронній формі», який наразі перебуває на узгоджені в Міністерстві фінансів України.

Зазначений проєкт наказу передбачає запровадження механізму створення, передачі та перевірки платіжних вимог на примусове списання коштів під час примусового виконання судових рішень в електронній формі.

Прийняття відповідного проєкту наказу дозволить запровадити інформаційну взаємодію між органами державної виконавчої служби (приватними виконавцями), органами Казначейства та банками у процесі передачі платіжних вимог в електронній формі.

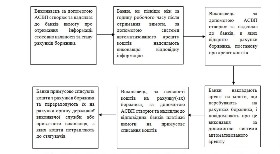

Майбутня модель

Після реалізації положень наказу Мін'юсту від 23 березня 2021 року № 1061/5, прийняття і реалізації положень наказу Міністерства юстиції України, Міністерства фінансів України «Про затвердження Порядку інформаційної взаємодії органів та осіб, які здійснюють примусове виконання судових рішень і рішень інших органів, Державної казначейської служби України та банків у процесі передачі платіжних вимог в електронній формі» процедура виявлення рахунків боржника, встановлення суми коштів на них, арешту і списання виявлених коштів виглядатиме так:

|

Слід також звернути увагу, що для повноцінного запровадження описаної моделі вкрай важливим є підключення до неї усіх банківських установ.

Відповідно до довідника банківських установ України, які мають банківську ліцензію, станом на 25 березня 2021 року в Україні діють 73 банки.

На сьогодні до системи автоматизованого арешту підключено 7 банків, 44 банки підключені до тестового середовища, на стадії консультацій та попередніх налаштувань стосовно підключення до тестового середовища перебувають ще 11 банків. Тобто найближчим часом до системи автоматизованого арешту буде приєднано 62 банки з 73.

З огляду на це, а також те, що запропонована модель дозволить автоматизувати усю взаємодію між державними, приватними виконавцями і банками, що значно оптимізує виробничі процеси банківських установ, маємо надію, що підключення усіх банків до оновленої системи взаємодії відбудеться максимально оперативно.

Олександр Олійник, Директор Директорату правосуддя та кримінальної юстиції Міністерства юстиції України, к.ю.н., заслужений юрист України