27 грудня Уряд затвердив Національну стратегію доходів на 2024-2030 роки, чим виконав один зі структурних маяків програми співпраці з Міжнародним валютним фондом, інформує Урядовий портал.

«Мета стратегії - посилити фіскальну спроможність держави, адаптувати податкове і митне законодавство до стандартів ЄС, створити стимули для післявоєнного відновлення та економічного зростання», - наголосив Прем'єр-міністр Денис Шмигаль.

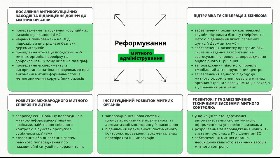

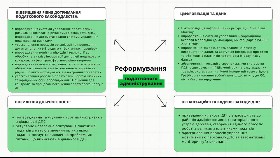

У Мінфіні пояснюють, що реалізація НСДУ відбуватиметься послідовно. Спочатку заплановано внутрішню реформу податкових та митних органів, яка полягає в обмеженні втручання контролюючих органів у діяльність бізнесу через консолідацію даних і перехід на роботу із знеособленою інформацією.

Далі має відбутися відновлення рівня довіри платників податків до органів, що є критичним для успішності нових податкових ініціатив.

Лише після цього буде запроваджено заходи податкової та митної політик.

Як зазначено у самому документі, Національна стратегія доходів України (далі - НСДУ) - це дорожня карта реформування податкової та митної системи, а також удосконалення процедур податкового та митного адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі. Це бачення майбутньої системи доходів України.

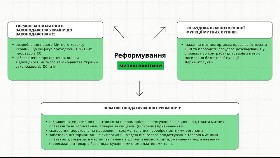

Уряд планує забезпечити конфіденційність та захист даних в системах ДПС, зокрема, шляхом переходу на аналітичну роботу із знеособленими масивами даних (в тому числі інформації, одержаної від платників податків та податкових агентів).

Як швидко аналізувати великі масиви законодавчої інформації? З рішенням LIGA360 PRO. Легко знайдіть пов?язану аналітику, НПА, судову практику для будь-якого документа. Більше переваг за посиланням.

Щодо оподаткування доходів:

1. Реформувати спрощену систему оподаткування, звузивши сферу її застосування шляхом виключення юридичних осіб, запровадивши запобіжники для зменшення зловживань, підвищивши поріг реєстрації платників ПДВ та збільшивши ефективні ставки податків до рівня загального режиму.

Як пояснив нардеп Ярослав Железняк, це довга переспектива, вона не почнеться прямо зараз. Сам документ передбачає поетапні зміни з 2025 по 2027 рік. Коротко, що зміниться:

Для юросіб 3 та 4 групи:

- три роки перехідний період, коли ставка буде поступово збільшуватися до звичайного податку на прибуток. По завершенню юрособи не зможут перебувати на спрощеній системі.

Для ФОПів 2 та 3 групи:

- буде одна об'єднана група

- ставки будуть різні в проміжку від 3% для торгівлі до 17% для деяких послуг. Підіймати будуть поступово.

- обов'язкове РРО (класичне чи програмне)

Для ФОПів 1 групи:

- скорочений перелік видів діяльності

- податок з отриманого доходу, а не фіксований

Для фермерів-фізосіб 4 групи:

- для фізосіб база оподаткування буде розширена зі стартом оподаткування на основі масової оцінки землі

Реєстрація і закриття ФОПа буде автоматично з відкриттям/закриттям банківського рахунку. Без окремої процедури реєстрації.

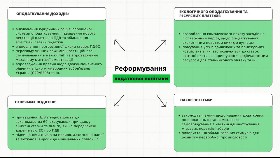

2. Відновити прогресивну шкалу ставок ПДФО у поєднанні з соціальною пільгою нейтральною до рівня доходів. Реформа буде спрямована на імплементацію наступних змін, у порівнянні з чинною моделлю ПДФО:

відновлення прогресивної шкали ставок з однією або двома значно вищими ставками ПДФО для частини доходу осіб з високими доходами, що перевищують встановлений Законом рівень;

заміна мінімального неоподаткованого доходу на надання персональної соціальної допомоги особам з низьким рівнем доходу;

перегляд пільг з ПДФО, спеціальних умов оподаткування та виключень з податкової бази з метою їх раціоналізації та впорядкування;

впровадження ефективної стимулюючої системи податкових вирахувань (повернень сплачених податків) пов'язаних із витратами платників податків офіційно отриманого доходу, або його частини на заходи пов'язані з розвитком особистого трудового потенціалу, навчанням дітей, створення або розширенням власного бізнесу, самостійне поліпшення житлових та побутових умов, лікування та інше.

3. Переглянути/раціоналізувати чинні режими інвестиційного стимулювання в межах податку на прибуток підприємств та визначити новий підхід, що базується на витратах, зосередившись на негайних витратах (миттєвій амортизації).

4. Привести ПДВ у відповідність до законодавства ЄС, скасувавши при цьому знижені ставки та пільги, які не передбачені директивою ЄС про ПДВ.

5. Підвищити акцизи на паливо, алкогольні напої та тютюнові вироби до мінімальних ставок ЄС.

6. Підвищити ставки оподаткування екологічним податком викидів вуглецю.

7. Зміни щодо оподаткування нерухомості. Діюча система оподаткування базується на площі об'єктів нерухомості, виходячи з мінімального розміру заробітної плати. Пропонується запровадження оподаткування нерухомого майна, виходячи з його оціночної вартості. Нову модель буде розроблено протягом 2027-2028 років.

Основні положення документу - в інфографіці від Данила Гетманцева:

|

|

|

|

|

|

|

|