Нацбанк оприлюднив результати огляду банківського сектору, які підтверджують стабільність роботи банків у ІV кварталі 2022 року, попри енергетичний терор росії.

"Банківська система вистояла, швидко адаптувалася до роботи в умовах повномасштабної тривалої війни, є операційно стійкою, ліквідною, прибутковою. Це вдалося завдяки реформам, проведеним у попередні роки, зусиллям самих банків, вчасним заходам і підтримці Національного банку. POWER BANKING - назва нашого спільного з банками проєкту з безперервності надання фінансових послуг - є влучним визначенням стійкості банківської системи, її спроможності впоратися з усіма викликами й ризиками, готовності та наявності фінансового ресурсу для відновлення країни після Перемоги", - зазначила перший заступник Голови НБУ Катерина Рожкова.

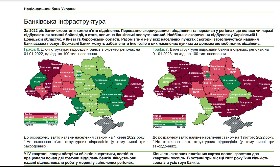

Кількість діючих банків в Україні - 67 - за IV квартал не змінювалася. Разом з тим 7 лютого 2023 року НБУ відніс банк “Форвард”, що займав 0.1% чистих активів сектору, до категорії неплатоспроможних через неприведення фінустановою своєї діяльності у відповідність до вимог законодавства. За рік кількість банків зменшилася на чотири невеликих установи, зокрема на дві з них із державним російським капіталом - в лютому 2022 року. За квартал структура сектору за групами банків не змінилася. Водночас за рік частка державних банків зросла на 3.9 в. п. та перевищила половину чистих активів сектору - 50.6%.

Також повідомляється, що за 2022 рік банки скоротили кожне п'яте відділення. Переважно скорочувалися відділення та персонал у регіонах, де велися чи наразі відбуваються активні бойові дії, а отже, попит на банківські послуги нижчий. Найбільше скорочення відбулося у Харківській і Донецькій областях, у Києві та Херсонській області. Разом з тим не у всіх населених пунктах сьогодні забезпечується надання банківських послуг. Державні банки можуть забезпечити інклюзію в цих населених пунктах за допомогою мобільних відділень.

|

|

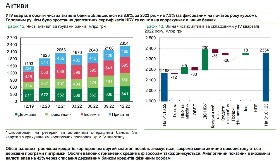

Обсяг чистих активів платоспроможних банків збільшився за IV квартал на 8.6%, за 2022 рік - на 17.9% (на 8.6% за фіксованим на початок року курсом). Переважно нарощувалися обсяги депозитних сертифікатів НБУ та коштів на рахунках в інших банках. Разом з тим вкладення в ОВДП за рік незначно скоротилися.

Обсяги чистих кредитів суб'єктам господарювання за IV квартал знизилися: гривневих - на 6.7%, валютних - на 5.2% у доларовому еквіваленті. Зниження чистого корпоративного гривневого кредитного портфеля відбулося у всіх групах банків. Водночас за 2022 рік у платоспроможних банках чисті гривневі кредити суб'єктам господарювання зросли на 0.5%, у валюті знизилися на 23.9% у доларовому еквіваленті. Зростання гривневого кредитного портфеля відбувалося передусім у сільському господарстві. Попит на позики надалі пригнічений, тож ключовим рушієм гривневого корпоративного кредитування залишатиметься державна програма підтримки “Доступні кредити 5-7-9%”.

|

|

Обсяг чистого роздрібного гривневого кредитного портфеля у ІV кварталі скоротився на 12.6%, передусім в іноземних та приватних банках. Основна причина - зростання резервів під кредитні збитки. Крім того, повільне нове кредитування не компенсує погашення “старих” позик. Тенденція триває з початку повномасштабної війни - за рік скорочення склало 32.7%. Фінустанови прискорили визнання кредитних втрат внаслідок війни. У цілому за квартал питома вага непрацюючих кредитів підвищилася на 4.5 в. п. до 38.1%, за рік - на 8.1 в. п. За підсумками року передусім зросла частка непрацюючих кредитів фізичним особам - на 13.6 в. п., корпоративних кредитів - на 6.8 в. п.

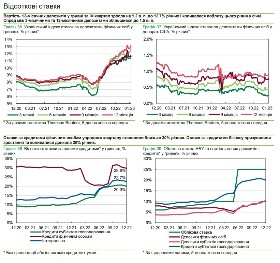

Банки підвищували ставки за депозитами як фізичних осіб, так і бізнесу, а також працювали над подовженням їхньої строковості. У середньому вартість 12-місячних депозитів фізичних осіб зросла на 1.2 в. п. до 12.7% річних. Спред між тримісячними та річними депозитами на кінець кварталу підвищився до 1.5 в. п. порівняно з 0.2 в. п. на кінець вересня. Середня вартість коштів бізнесу збільшилася до 10.5% річних. Підвищення норм обов'язкового резервування спонукатиме банки переглядати свою процентну політику впродовж І кварталу 2023 року.

|

|

Перспективи та ризики. НБУ рекомендує банкам зосередитися на відновленні кредитування та підтримці своїх бізнес-моделей в умовах тривалої війни. Кредитний ризик надалі залишатиметься домінуючим для банків. НБУ протягом 2023 року проведе оцінку стійкості банків, за результатами якою буде визначено строки для відновлення банками капіталу, а також графік скасування тимчасових регуляторних послаблень. Більшість фінустанов зможе відновити капітал завдяки майбутнім прибуткам, проте низка банків, ймовірно, потребуватиме підтримки акціонерів. Також банкам рекомендовано більше уваги звертати на управління ліквідністю, зокрема дотримуватися процентної політики, що стимулюватиме строкові вклади населення.

Детальніше дивіться у презентації від НБУ.

Потрібно більше інформації щодо цієї бізнес-галузі? Заходь у розділ "Галузі економіки" в LIGA360. Усі потрібні й актуальні документи - зручна структура. Спробуй прямо сьогодні.