Бізнес-омбудсмен Роман Ващук представив результати розслідування за власною ініціативою щодо чисельних випадків блокування податкових накладних.

В межах власного розслідування РБО не лише проаналізувала витоки проблеми, зокрема зміни до постанови Кабінету Міністрів № 1165, що спровокували лавину заблокованих накладних. Рада дійшла висновку, що непередбачуване регулювання та необґрунтованість рішень фіскальних органів посилюють прірву у стосунках держави із бізнесом.

«Звіт РБО підтверджує факт того, що фіскальний тиск на бізнес, на жаль, має масштабний характер. Понад 40% активних платників ПДВ зазнали блокувань в кінці 2022 року. Я дуже сподіваюсь, що несправедливий тиск податкової буде зупинено. Оскільки, прозорий бізнес, що працює в країні - сплачує податки, виплачує білі зарплати працівникам, підтримує армію, заслуговує на те, щоб мати принаймні базові умови для роботи та гідний сервіс від державних органів», - зазначила Анна Дерев'янко, виконавча директорка Європейської Бізнес Асоціації.

|

|

«Ми заохочуємо державні органи відмовитись від спроб ручного керування автоматизованими процесами. Передбачуваність, ризикоорієнтованість, бізнесорієнтованість, пропорційність, діджиталізація та комунікація - це принципи, які ми визначили основоположними, задля подальшого функціонування системи ПДВ, аби створити сприятливі умови для добропорядного бізнесу», - сказав бізнес-омбудсмен Роман Ващук.

|

|

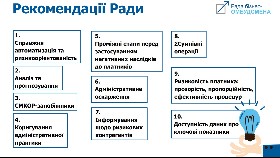

У додатку до звіту РБО надала перелік додаткових технічних рекомендацій, зокрема:

1. СМКОР-запобіжники: технічний рівень

РБО рекомендує, запровадити показники-запобіжники проблем бізнесу від надмірно активного функціонування СМКОР, наприклад, встановити обмеження за рівнем максимально допустимого зупинення ПН/РК (за кількістю платників, що постраждали,наприклад, не більше “Х” платників на рік), або за відсотком від загальної кількості платників, або за кількістю чи відсотковим значенням ПН/РК) і передбачити окремі дні для врегулювання (самостійної реєстрації з боку держорганів надлишку).

Ймовірно, для реалізації відповідного запобіжника необхідним буде запровадження нових механізмів масової реєстрації ПН/РК. Для прикладу, виглядає доцільним та таким, що унеможливлює корупційні ризики, спільне рішення, наприклад, Мінфіну та ДПС щодо одночасної реєстрації ПН/РК, що стосуватимуться не менше 1000 платників за набором єдиних показників, кожен з яких має стосуватися не менше 100 платників для уникнення ситуацій, коли вигодонабувачами можуть стати окремі підприємства, які не підпадають під загальні критерії.

2. Робота над КРО1

Слід забезпечити уточнення формулювання КРО1 для унеможливлення його поширення на більш ніж X% платників податків. Загалом відповідні критерії має виробляти ДПС та Мінфін (для забезпечення збалансованого підходу), але РБО також пропонує наступні варіанти:

До показника відсоткової націнки має бути застосований коефіцієнт збільшення в залежності від сфери діяльності бізнесу та об'єктивних економічних обставин (інфляція, курсові різниці від НБУ тощо);

В разі спрацювання КРО1 обробляти ПН за правилом, що в разі наявності врахованих таблиць цього платника на 50 і більше відсотків його вихідних операцій за останні 6 місяців, то ПН має реєструватися із надісланням пропозиції платнику подати таблицю.

3. Автоматизація процесу гармонізації та контролю застосування негативних наслідків в СМКОР

РБО припускає, що обсяг баз даних податкової дозволяє запровадити автоматичні процедури для «тесту» негативного рішення КРР на предмет його гармонізації зі своїми попередніми рішеннями, рішеннями інших КРР, КЦР як відносно цього ж самого, так і інших платників податків (що мають співставні показники діяльності).

Співставність показників для тестування має визначатися на підставі даних, що автоматично обробляються на момент тесту (тобто позбавлені можливості людського впливу безпосередньо під час проведення).

4. Екстериторіальність в СМКОР

Як проміжний етап оскарження негативних рішень про неврахування таблиці даних та віднесення до ризикових, пропонується передбачити право платника клопотати про розгляд поданих ним документів КРР іншого регіону. З метою мінімізації суб'єктивних факторів впливу на прийняття рішення, вибір регіону повинен здійснюватися із застосуванням автоматизованого розподілу, який враховуватиме пропорційність навантаження КРР в різних регіонах, без повідомлення платнику податків інформації про те який регіон розглядатиме його документи.

Таке право має виникати у випадках, якщо платник отримує 2-3 рази поспіль негативні рішення КРР за місцем обліку.

5. Розвиток способів комунікації та співпраці з бізнесом

РБО рекомендує:

запровадити «гарячу лінію» ДПС України, де платники зможуть отримувати не просто загальні консультації і довідки, а вичерпну інформацію про фактичні причини прийняття КЦР негативних рішень в кожному конкретному випадку;

запровадити контроль втрачених дзвінків з обов'язком для працівників регіональних і центральної «гарячих ліній» перетелефонувати тим платникам, які не змогли додзвонитися;

кожен дзвінок не довідкового характеру розглядати як індивідуальне звернення;

зробити в кабінеті платника нагадування про «гарячі лінії» із номерами телефонів відповідного регіону та ДПС;

встановити строк для надання зворотного зв'язку податковим органом на звернення;

проводити регулярні опитування бізнесу про роботу СМКОР в електронному кабінеті платника;

запровадити форму зворотного зв'язку для оцінки якості роботи “гарячих ліній”.

6. Застосування показників позитивної податкової історії (ППІ) покупця

РБО вбачає доцільним враховувати показники ППІ покупця (принаймні окремі з них) для реєстрації ПН/РК. Це дало б змогу розширити застосування автоматизованих процедур та спростити роботу бізнесу без суттєвої загрози інтересам держави. Для протидії зловживанню таким підходом з боку недобросовісних осіб, можна розглянути додаткові обмежуючі фактори такого використання для різних видів ППІ.

7. Діджиталізація процесу подання таблиць даних платника

З огляду на те, що КРО1 після жовтневих фактично змін прирівняв всі групи товарів до ризикових та створив надзвичайно високе адміністративне та фінансове навантаження на бізнес із значною кількістю номенклатури товарів, РБО рекомендує розробити технічне рішення, яке передбачатиме автоматичну генерацію, подання та врахування таблиць даних самою СМКОР. Це принаймні зменшить витрати часу на їхню підготовку та допоможе уникнути неврахування з причин технічно невірного заповнення таблиці.

8. Автоматична реєстрація всіх безпідставно зупинених ПН/РК

РБО рекомендує здійснити автоматичну реєстрацію всіх зупинених в період з травня 2022 року по грудень 2022 року ПН/РК (незалежно від перебування цих ПН/РК в процесі оскарження):

1) за тими кодами, щодо яких таблиці даних були враховані не лише КРР, але й автоматично;

2) які містили інші коди, окрім тих, щодо яких в період з 14.10.2022 до 10.01.2023 було враховано (автоматично та за рішенням КРР) таблицю даних, за умови, якщо ці коди не були причиною зупинення ПН/РК згідно з отриманими квитанціями;

3) всіх платників, що станом на 24.02.2022 мали позитивну податкову історію за показниками 2-2 та 5-3.

З повним і детальним переліком рекомендацій можна ознайомитися тут

Отримуй актуальну інформацію для збереження бізнесу в умовах війни. Нормативно-правова інформація, щоденні оновлення документів, аналітичних статей та рекомендацій від LIGA ZAKON. Читай за посиланням.