На сьогодні фахівцями Державної податкової служби Украхни та Міністерства фінансів України все частіше використовується термін «комплаєнс» («податковий комплаєнс»). Особливо помітним зростання випадків використання терміну стало після прийняття суперечливої Національної стратегії доходів України до 2030 року (далі - НСД; схвалена розпорядженням Кабінету Міністрів України від 27.12.2023 № 1218-р) та проєкту Закону України «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства» (реєстр. № 11084 від 13.03.2024, 24.04.2024 прийнято за основу із доопрацюванням, більше відомий під назвою «Про Білий клуб»). При цьому зрозумілих роз'яснень щодо як теоретичного, так і практичного змісту цього поняття розробниками згаданих документів не надаються, хоча протягом останніх десятиліть, зокрема, фахівцями Організації економічного співробітництва та розвитку та Міжнародного валютного фонду (далі - ОЕСР та МВФ відповідно) було розроблено цілий ряд методологічних та роз'яснювальних документів, які присвячені саме впровадженню податкового комплаєнсу податковими адміністраціями. Такі документи були розроблені із врахуванням та систематизацією найкращого досвіду країн, які впроваджували податковий комплаєнс в своїй діяльності.

При дискусії щодо вказаних вище НСД та законопроєкту вітчизняні посадовці дуже часто посилаються на МВФ та ОЕСР. Тому в цій статті для забезпечення сформованого в міжнародній практиці розуміння поняття «податковий комплаєнс» стисло наведу окремі положення ключового в цій сфері Практичного керівництва ОЕСР 2004 року «Управління комплаєнс-ризиками, управління та розвиток комплаєнсу» (OECD Guidance Note. 2004. «Compliance Risk Management, Managing and Improving Compliance». Forum on Tax Administration Compliance Sub-group, Paris) та побудованій на ньому більш недавній та стислій Технічні записці МВФ 2022 року «Адміністрування доходів: Структура (Система) управління комплаєнс-ризиками для підвищення ефективності надходження доходів» (IMF. 2022. «Revenue Administration: Compliance Risk Management Framework to Drive Revenue Performance». TNM/2022/005). Ці документи не єдині з порушеної тематики, але ознайомлення з ними дає загальне усвідомлення того, яким чином сьогодні в цілому розуміються ОЕСР, МВФ та більшістю податкових адміністрацій світу податковий комплаєнс та підходи до його використання. Сподіваюся, що Україна не стане вигадувати черговий «велосипед» та вішати його на шию платника податків там, де є можливість використати вже напрацьований та систематизований найкращий світовий досвід.

Про терміни, згідно вказаних документів ОЕСР та МВФ:

Комплаєнс (від. англ. - compliance) (або інші поширені варіанти перекладу українською: «відповідність» / «дотримання існуючих вимог» / «доброчесність») - це ступінь виконання платниками податків своїх зобов'язань добровільно або через зусилля податкової адміністрації, спрямовані на забезпечення виконання зобов'язань платниками податків.

Високий рівень комплаєнсу напряму пов'язаний з рівнем довіри населення до податкової системи та її адміністрування. Рівень податкового комплаєнсу, який спостерігають адміністрації, є загальним результатом поведінки платників податків. Більшість платників податків хочуть виконувати вимоги і зроблять це, якщо їм нададуть інформацію, необхідну для повного виконання. Менша частка платників податків вирішить не дотримуватися існуючих вимог податкового законодавства, але навмисне ухилення від сплати податків не є єдиною причиною недотримання існуючих вимог / некомплаєнсу (noncompliance). Необачність, незнання існуючих вимог щодо податкових зобов'язань та їх неправильне розуміння також сприяють поширенню спотвореної звітності. Недоліки в організації податкової системи та погане адміністрування також призводять до некомплаєнсу.

Використання управління комплаєнс-ризиками (Compliance Risk Management; CRM/УКР) дозволяє країні оптимізувати збір доходів шляхом виявлення та зосередження ресурсів на найбільш істотних ризиках бази оподаткування.

Як ефективніше виконувати комплаєнс-процедури для бізнесу? З рішенням LIGA360. Контролюйте дотримання вимог законодавства, здійснюйте due dilligence та AML/KYC перевірки, моніторте репутацію вашої компанії та партнерів. Дізнайтеся більше переваг за посиланням.

Управління комплаєнс-ризиками (CRM/УКР) - це:

методологія, яка використовується для виявлення комплаєнс-ризиків серед платників податків з метою виявлення найбільших відносних ризиків бази оподаткування та дозволяє керівництву адміністрацій приймати обґрунтовані рішення про те, як усунути недотримання та сприяти довгостроковому зростанню показників добровільного комплаєнсу (voluntary compliance);

наскрізний (комплексний) підхід/процес до всіх стовпів комплаєнсу, який дозволяє пристосувати вжиття відповідних заходів т. зв. «лікування» (англ. - treatment; буквально - «методи лікування/обробки») до конкретних (окремих) випадків некомплаєнсу (недотримання).

CRM/УКР - це набагато більше, ніж вибір справи для аудиту. Аудити та розслідування є найдорожчими методами «лікування» і їх використання має обмежуватися найсерйознішими випадками недотримання. Інші заходи, які можуть позитивно вплинути на рівень дотримання законодавства та бути більш економічно ефективними, включають нагадування платникам податків про кінцеві терміни звітування, щоб уникнути їх несвоєчасного подання, попереднє заповнення звітності інформацією вже відомою адміністрації для уникнення помилок, а також листи спрямовані представникам окремих галузей, які доводять до відома платників податків поширені помилки у звітності в своїй галузі, що надає платникам податків можливість самостійно виправляти помилки та покращувати свій рівень комплаєнсу у наступні роки.

Метою CRM/УКР є управління та розвиток комплаєнсу за всіма чотирма ключовими зобов'язаннями платників податків щодо: реєстрації / взяття на облік, вчасного звітування, подання правильних показників звітності та своєчасної сплати податкових зобов'язань. Ці чотири категорії зобов'язань, також відомі як основи (стовпи) комплаєнсу, відіграють центральну роль у зборі доходів податковою адміністрацією. Будь-яка система оцінки ризиків повинна забезпечувати врахування в аналізі всіх чотирьох стовпів комплаєнсу. Правильно реалізований процес CRM/УКР дозволить класифікувати (категоризувати) ризики в залежності від ймовірності їхньої реалізації за шкалою високого, середнього або низького рівнів для кожного із стовпів комплаєнсу та розробити стратегії пом'якшення (мінімізації) наслідків, що відносяться до виявленого ризику.

Застосування концепції CRM/УКР дозволяє податковій адміністрації узгодити тип і ступінь некомплаєнсу з діями спрямованими на його усунення, визнаючи, що адміністрації мають обмежені ресурси та не можуть усунути всі ризики недотримання.

CRM/УКР починається з сегментації - розподілу сукупності платників податків на різні групи зі схожими характеристиками, що допоможе податківцям краще зрозуміти кожний окремий сегмент. Сегментація також значною мірою допоможе визначити потенційні зони ризику, оскільки порівняння платників податків у сегменті виявить показники, що випадають із загальної картини (аномальні відхилення), які можуть вказувати на недотримання. Загальні (поширені) сегменти платників податків включають великі, середні та малі категорії платників податків, але платники податків також можуть бути сегментовані за галузевою ознакою чи іншою ознакою сектору промисловості. Розгляд сукупності платників податків через різні лінзи (фокуси), такі як галузь і сегмент, може сприяти точнішому визначенню ризиків, пов'язаних із цим сегментом.

CRM/УКР також використовує знання про поведінку платників податків для розробки стратегій, які сприяють і забезпечують комплаєнс на основі продемонстрованої поведінки.

ОЕСР розробила типовий процес CRM/УКР, який став звичайною практикою в управлінні комплаєнс-ризиками, де кожному етапу процесу притаманний певний рівень складності, який може бути досягнутий, частково залежно від рівня зрілості країни в сфері модернізації інформаційних технологій та від можливостей персоналу в різноманітних дисциплінах, необхідних для CRM/УКР. Ефективне CRM/УКР стосується кожної частини організації.

CRM/УКР - це структурований повторюваний процес, основною метою якого є виявлення потенційних областей некомплаєнсу та розробка стратегій щодо усунення комплаєнс-ризиків. Процес завжди має відбуватися в одному порядку, і його слід повторювати щонайменше раз на рік або частіше, якщо обставини в контексті діяльності змінюються.

Методи т.зв. «лікування» комплаєнсу (вжиття відповідних заходів щодо покращення (розвитку) комплаєнсу) поділяють за трьома категоріями: (1) профілактичні, (2) полегшуючі комплаєнс/дотримання (або сприяючі комплаєнсу/дотриманню) та (3) примушуючі до комплаєнсу/дотримання. Приклади профілактичних заходів включають навчання тому яким чином дотримуватися вимог, і нагадування про майбутні терміни (дедлайни) подання звітності (документів). Полегшуючі заходи включають попередньо заповнені податкові декларації (звіти) та надання платникам податків певної галузі чи сектору інформації про розповсюджені помилки у звітності та можливі шляхи виправлення таких помилок, якщо помилка була допущена. Примушуючі заходи включають аудити (перевірки), розслідування та штрафні санкції.

Малюнок 1. Процес ОЕСР CRM/УКР з вісьми етапів (кроків)*

|

|

__________

* Джерело: Практичне керівництво ОЕСР. 2004. «Управління комплаєнс-ризиками, управління та розвиток (покращення) комплаєнсу (дотримання)». Форум підгрупи з дотримання податкового законодавства, Париж. (OECD Guidance Note. 2004. “Compliance Risk Management, Managing and Improving Compliance”).

Перевіряєте відповідність вимогам регуляторів? Спробуйте LIGA360. У нашій найповнішій базі документів ви зможете знайти усі чинні норми Податкової, Нацбанку та інших держорганів. Дізнайтеся більше переваг за посиланням.

Процес ОЕСР CRM/УКР, який використовується і МВФ, складається з вісьми етапів (кроків):

Операційний контекст (Operating context) включає оцінку середовища, в якому діє адміністрація. Він містить як внутрішні, так і зовнішні фактори і міркування. Внутрішні фактори включають кількість і спроможність персоналу, які впливатимуть на обсяг зусиль, які в теперішній час можна присвятити роботі з CRM/УКР, хоча з часом потенціал можна посилити. Також внутрішні фактори можуть включати рівень цифровізації податкового адміністрування, а також організаційні заходи, які можуть вплинути на повноваження щодо прийняття рішень. Зовнішні фактори і міркування включають оцінку стану економіки, законодавчої бази та наявності прогалин у законодавстві, які можна використати, щоб уникнути сплати податку, а також ставлення та переконання населення стосовно сплати податку.

Ідентифікація (Визначення/Виявлення) ризиків (Identify risks). Вона передбачає використання даних, доступних адміністрації, для виявлення закономірностей і тенденцій, які можуть свідчити про невідповідність за чотирма ключовими компонентами / стовпами податкового комплаєнсу. Сегментація платників податків на групи зі схожими характеристиками є першим кроком до розуміння сукупності платників податків та визначення потенційних комплаєнс-ризиків.

Оцінка та визначення пріоритетів (пріоритизація) ризиків (Assess and prioritize risks). Для оцінки та визначення пріоритетів ризиків доступні різні методології. Поширеним підходом є матрична модель, яка порівнює ймовірність виникнення ризику з наслідками або впливом на базу оподаткування, якщо цей ризик все ж таки має місце, та дозволяє керівникам адміністрацій приймати обґрунтовані рішення щодо відповідного «лікування» для вирішення кожного ризику.

Аналіз комплаєнс-поведінки (поведінки, пов'язаної із дотриманням вимог дотримання/відповідності) (Analyze compliance behavior). Важливою частиною визначення того, як найкраще усунути виявлені комплаєнс-ризики, є розуміння поведінки платників податків. Ставлення платника податків до комплаєнсу впливатиме на його поведінку. Як правило, платники податків, які дотримуються існуючих вимог, знають чинне законодавство, вчасно подають звітність та сплачують податки. Платники податків, які не дотримуються існуючих вимог, можуть включати тих, хто активно намагається ухилитися від виконання своїх податкових зобов'язань (навмисний некомплаєнс), або тих, хто невірно розуміє закон або його застосування (ненавмисний некомплаєнс). Контролюючий орган повинен завжди шукати найбільш економічно ефективний спосіб покращити комплаєнс. Навчання та допомога в комплаєнсі економічно є більш ефективнішими, ніж примусові заходи комплаєнсу. Стратегія CRM/УКР буде різною залежно від ставлення платника податків до комплаєнсу, а також від величини ризику для бази оподаткування.

Визначення стратегії «лікування»/обробки (вжиття відповідних заходів) (Determine treatment strategies). Після визначення пріоритетності комплаєнс-ризиків та оцінки поведінки платників податків наступним кроком є розробка стратегії «лікування»/обробки, яка зазвичай є комплексом дій, які разом утворюють план покращення (поліпшення, розвитку) комплаєнсу окремого комплаєнс-ризику. Як згадувались вище, ця стратегія може включати компоненти з трьох категорій заходів «лікування»/обробки: (1) превентивні (профілактичні), (2) полегшуючі (сприяючі) та (3) примушуючи до комплаєнсу. Така стратегія називається планом покращення комплаєнсу (Compliance Improvement Plan - CIP/ППК), і зазвичай існує окрема стратегія для кожного пріоритетного ризику. Також CIP/ППК часто призначені для окремих сегментів (великих, середніх або малих платників податків) або для окремих галузей (будівництво, нафта, газ тощо).

Планування та впровадження стратегії(й) [комплаєнсу] (Plan and implement strategies). При наявності узгодженого CIP/ППК слід визначитись із кількістю заходів для підтримки кожного покращення в стратегії. На цьому етапі стратегія реалізується шляхом визначення на національному рівні та для кожного регіону чи району, скільки заходів кожного типу потрібно виконувати для підтримки стратегії.

Контроль продуктивності в порівнянні з планом (Monitor performance against plan). По мірі здійснення заходів в регіонах та районах необхідний регулярний моніторинг результатів, щоб мати можливість звітувати керівництву про результати виконання плану, а керівництву - оцінити успіх будь-якої конкретної стратегії «лікування»/обробки.

Оцінка результатів комплаєнсу (Evaluate compliance outcomes) є останнім кроком (етапом) у процесі CRM/УКР та полігає в оцінці впливу CIP/ППК на комплаєнс, як добровільний, так і примусовий. Оцінка охоплює такі вимірювання (показники), як збір додаткових податків, а також довгострокові результати, такі як покращення з часом своєчасності подання декларацій (звітності, документів) або рівня сплати платежів.

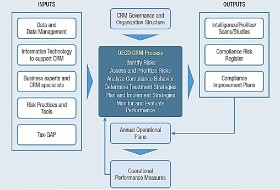

Структура CRM/УКР має два виміри: вертикальний і горизонтальний: вертикальний - показує як CRM/УКР пов'язано з іншими критично важливими функціями податкового адміністрування; горизонтальний - показує необхідні вхідні дані та кінцеві результати процесу.

Структура CRM/УКР визначається стратегічними цілями та завданнями адміністрації. Основним обов'язком податкової адміністрації є збір податкових надходжень від імені уряду для досягнення соціальних та економічних цілей країни. Щоб підтримувати довіру до податкової системи адміністрація повинна ретельно стежити за тим, щоб усі платники податків сплачували правильну (вірну, належну) суму податку відповідно до чинного закону. Багато адміністрацій вважають посилення комплаєнсу ключовою стратегічною метою.

Малюнок 2. Структура (Система) CRM/УКР*

|

|

___________

Джерело: Технічна записка МВФ 2022 року «Адміністрування доходів: Структура (Система) управління комплаєнс-ризиками для підвищення ефективності надходженння доходів»IMF. 2022. «Revenue Administration: Compliance Risk Management Framework to Drive Revenue Performance». TNM/2022/005.

Управління та організаційна структура CRM/УКР (CRM Governance and Orgaization Structure). Щоб скористатися перевагами процесу CRM/УКР вкрай важливо мати спеціальний організаційний фокус та окремий спеціалізований підрозділ (команду) для керування цим процесом. Спеціалізований персонал із необхідними навичками допоможе досягти кращих результатів експлуатації CRM/УКР. Кількість персоналу, призначеного для такої роботи залежатиме від кожної окремої адміністрації та наявності в неї даних і спроможностей персоналу.

Основними видами діяльності, якими управлятиме спеціалізований підрозділ CRM/УКР, має стати:

аналіз внутрішнього та зовнішнього середовища;

аналіз поточних даних податкового адміністрування на предмет наявності ознак некомплаєнсу;

тісна співпраця з власниками (розпорядниками) ризиків, які є лідерами бізнес-напрямків для різних податкових функцій;

співпраця з власниками (розпорядниками) ризиків для розробки стратегій «лікування»/обробки виявлених ризиків;

розробка методологій і практик CRM/УКР і їх документування для використання в подальшому.

Місце підрозділу CRM/УКР в структурі адміністрації може відрізнятися, але це має бути функція центрального головного управління (штаб-квартири), і розташовуватися в межах функції планування та розробки програм розвитку, яка відповідає за визначення стратегії для цієї функції та надання вказівних рекомендацій операційним підрозділам про те, яким чином здійснювати роботу щодо комплаєнс-ризику.

CRM/УКР впливає практично на кожний аспект адміністрування податків і те, яким чином результати здійснення цього процесу впливають на операційне навантаження адміністрації. CRM/УКР впливає на всі функції, включаючи обслуговування платників податків, реєстрацію, звітування, забезпечення вірної звітності та сплати належних податкових зобов'язань, та стосується всіх сегментів платників податків, необхідною є координація роботи цього напрямку діяльності.

Підрозділ CRM/УКР має відповідати за керівництво роботою з комплаєнс-ризиками за погодженням із власниками (розпорядниками) ризиків. Така координація часто здійснюється за допомогою міжфункціонального комітету. Необхідно створити Комітет з CRM/УКР, щоб об'єднати всі відомості з CRM/УКР в одному місці та сприяти прийняттю управлінських рішень щодо найбільш важливих ризиків, щодо яких слід вживати заходів насамперед. Комітет з CRM/УКР зазвичай очолює найвищий керівник адміністрації (далі - Голова). Інші представники в комітеті з CRM/УКР включатимуть керівників вищої ланки, відповідальних за підрозділ CRM/УКР, а також власників (розпорядників) ризиків, які є керівниками департаментів. Як правило, цей комітет збирається щокварталу або принаймні двічі на рік, щоб:

оцінити прогрес в усуненні існуючих ризиків;

підтвердити, чи наявні ризики все ще залишаються ризиками найвищого пріоритету для «лікування» комплаєнсу;

виявити будь-які нові ризики, що виникають у податковій системі;

затверджувати на щорічній основі CIP/ППК на наступний рік, включаючи розподіл ресурсів відповідно до визначених методів «лікування»;

за потреби надавати вказівні рекомендації підрозділу з CRM/УКР;

переглядати результати ефективності різних стратегій «лікування» та, за потреби, коригувати їх.

Комплаєнс-ризики документуються в Реєстрі комплаєнс-ризиків (Compliance Risk Register - CRR/РКР), який є історичним записом ризиків і затверджених стратегій для усунення ризиків. Завдяки регулярному моніторингу ключових ризиків Комітетом з CRM/УКР адміністрація може бути більш гнучкою у реагуванні на нові ризики, щойно вони з'являться.

Річні операційні плани (Annual Operational Plans). Визначивши ключові комплаєнс-ризики за допомогою процесу CRM/УКР, розроблені стратегії «лікування» (покращення комплаєнсу) повинні бути реалізовані. Ключовим результатом процесу CRM/УКР є CIP/ППК. Накопичення належної інформації для всіх CIP/ППК дозволить адміністрації розподілити роботу між центральним головним управлінням (штаб-квартирою) та операційними підрозділами в регіонах і районах. Такий розподіл навантажень і ресурсів має здійснюватися щорічно за допомогою річних планів, достатньо завчасно, щоб підпорядковані підрозділи могли спланувати майбутню роботу.

Показники (Вимірювання) операційної продуктивності/ефективності (Operational Performance Measures). Моніторинг результатів продуктивності / ефективності для всіх процедур CRM/УКР протягом фінансового року є критично важливим не тільки для оцінки успіху кожного випадку «лікування» комплаєнс-ризику, але й для порівняння результатів стратегій «лікування» із результатами, отриманими до використання принципів CRM/УКР. У міру вдосконалення підходу CRM/УКР і зростання кваліфікації персоналу у визначенні ризиків результати продуктивності / ефективності мають продовжувати покращуватися.

Оцінка результатів і їх зворотнє використання в процесі CRM/УКР завершують циклічний характер цього процесу. Якщо результатів не досягнуто необхідно розглянути інші методи «лікування». Результати ефективності /продуктивності можуть підтвердити обґрунтованість запитів до керівництва на виділення додаткового фінансування.

Для побудови зрілого процесу CRM/УКР потрібні п'ять ключових категорій вхідних даних (INPUTS):

Дані та управління даними (Data and Data Management);

Інформаційні технології для підтримки CRM/УКР (Information Technology to support CRM);

Бізнес експерти та CRM/УКР-спеціалісти (Business experts and CRM specialists);

Ризик-практики та інструменти (Risk Practices and Tools);

Прогалини у податках (Tax-GAP).

Податкові адміністрації мають різні ступені доступу та можливості використовувати ці вхідні дані, але, що важливо, вони мають розпочинати з того, що мають в наявності, і з часом розвивати свої процеси та спроможність. Навіть за обмеженої доступності вхідних даних адміністрація може починати і досягти певного успіху в CRM/УКР.

Дані та управління даними (Data and Data Management). Інформація, зібрана через податкові декларації та іншу звітність, буде важливим джерелом даних для аналізу ризиків. Повноваження щодо збору даних визначаються законодавством, але зазвичай адміністрація має певну свободу визначати, яка інформація їм потрібна для забезпечення виконання вимог податкового законодавства. Адміністраціям слід ретельно продумати, які дані вони запитують, щоб мати інформацію, необхідну для оцінки комплаєнс-ризиків. Зовнішні джерела даних, які також корисні для CRM/УКР, включають банківські відомості, інформацію з реєстрів компаній (реєстраційні дані), а також різноманітну митну інформацію про імпортно/експортні операції.

Більше даних не завжди означає краще. Розповсюджена помилка думати, що чим більше даних має адміністрування, тим краще. Важливіше мати правильні дані. Податковим адміністраціям наполегливо рекомендується перевірити, які дані потрібні, і якнайкраще використовувати ці дані, перш ніж шукати додаткові джерела даних. Простим способом розпочати аналіз наявних даних є зіставлення даних. Так, Загальний ідентифікатор, такий як ідентифікаційний номер платника податків (Taxpayer Identification Number; TIN/ЄДРПОУ), який використовується повсюдно, є важливим інструментом, що сприяє зіставленню даних, щоб можна було легко порівнювати дані з різних джерел. Порівняння митних даних із податковими деклараціями є одним із прикладів зіставлення даних, яке часто виявляє розбіжності, які можуть свідчити про наявність комплаєнс-ризику.

Підтримка інформаційних технологій для CRM/УКР (Information Technology to support CRM). Ступінь автоматизації процесів CRM/УКР залежить від країни. По мірі того, як зростає зрілість CRM/УКР, процеси зіставлення можуть бути автоматизовані для досягнення більш високого ступеня ефективності. У подальшому функціонал CRM/УКР може бути додатково посилено за допомогою додання ряду ІТ-інструментів, методів, алгоритмів і аналітичних моделей ризиків, призначених для виявлення потенційного некомплаєнсу. Прикладами такого є статистичний аналіз, виявлення значень, що випадають із загальної картини (виявлення аномальних відхилень), розпізнавання паттернів поведінки (закономірностей, шаблонів, структур, моделей, схем поведінки), аналіз даних і машинне навчання. Вони можуть бути поступового отримані ззовні або розроблені власними силами. ІТ-система є важливим засобом CRM/УКР, тому її функціональні можливості слід розширювати, якщо дозволяють ресурси.

Бізнес-експерти та CRM/УКР-спеціалісти (Business experts and CRM specialists). По мірі впровадження CRM/УКР потрібні нові навички персоналу. Для тих, хто працює в підрозділі CRM/УКР, набори навичок, пов'язані з аналізом даних, розпізнаванням паттернів і ідентифікацією аномальних відхилень, є вирішальними. Податкові адміністрації повинні розробити курс навчання для персоналу підрозділів CRM/УКР з метою забезпечення поступового розвитку їх навичок. Важливими та постійно розвиваючимися елементами CRM/УКР є бізнес-знання про існуючі комплаєнс-ризики та наука про дані (Data science). Також постійна співпраця та обмін зворотньою інформацією між підрозділом CRM/УКР і власниками ризиків (іншими підрозділами податкової адміністрації та регіональними підрозділами) щодо комплаєнс-ризиків забезпечать синергію результатів їх діяльності.

Ризик-практики та інструменти (Risk Practices and Tools). Існують різні методології для оцінки та визначення пріоритетів комплаєнс-ризиків. Матриця ймовірності та наслідків є однією з таких моделей, яка використовується багатьма адміністраціями. Визначення допустимості ризиків та документування критеріїв визначення того, яким чином ризики будуть оцінюватися, є важливою частиною практик управління ризиками для забезпечення об'єктивності та узгодженості результатів.

Прогалини (Розриви) у податках (Tax-GAP). Tax-GAP - це інструмент вимірювання, який визначає прогалини (розриви) в політиці та некомплаєнсі податкової системи країни. GAP-аналіз дає зрозуміти, де відбувається витік (розсіювання) доходів (надходжень). Аналіз, який найчастіше проводиться для ПДВ, може вказати на конкретні сектори промисловості, які представляють більшу частку прогалин у комплаєнсі. Це дозволяє адміністраціям більш ефективно спрямувати свої зусилля із забезпечення дотримання вимог. Подальший аналіз прогалин у податках може надати інформацію про успішність стратегій «лікування», прийнятих тимчасово, оскільки їх мета може полягати у тому, щоб відслідкувати тенденцію зменшення прогалин у комплаєнсі.

Інші типи аналізу також можуть сприяти кращому розумінню некомплаєнсу. Ці дослідження та аналіз можуть доповнити існуючі знання про прогалини у податках (Tax-GAP) або, за відсутності аналізу прогалин, покращити розуміння податковою адміністрацією можливих областей некомплаєнсу. Приклади такого аналізу включають дослідження з використанням адміністративних даних і рандомізованих контрольованих експериментів, наприклад, таких як програма вибіркового (рандомного) аудиту.

Результатом процесу CRM/УКР є низка вихідних даних / кінцевих результатів (OUTPUTS), які дозволяють адміністрації відстежувати комплаєнс-ризики та управляти ними:

Розвідка, профілі, сканування та дослідження (Intelligence/Profiles/Scans/Studies). Ключовим результатом процесу CRM/УКР є розвідка (дослідження) того, які фактори впливають на комплаєнс в країні. Ці знання можна використати в інших аналітичних продуктах, які допоможуть персоналу ефективніше виконувати свої обов'язки. Багато країн розробляють галузеві (секторальні) профілі на основі досвіду управління галузевим (секторальним) комплаєнсом, в якому окреслюються ключові сфери ризику та способи усунення (вирішення) або мінімізації (пом'якшення) цього ризику. Наприклад, галузевий профіль для окремого сектору економіки окреслить можливі методології визначення доходу в цьому секторі, які є унікальними, і задокументує те, що є припустимим для цілей оподаткування у межах чинного законодавства. Іншим результатом процесу CRM/УКР є дослідження, яке оцінює гіпотезу ризику, можливо, за допомогою використання пілотного проєкту, результати якого можна зворотньо використати в процесі CRM/УКР.

Розуміння глибинних причин невідповідної поведінки також є ключовим результатом. CRM/УКР полягає в «лікуванні»/обробці причини (вжиття заходів щодо причини), а не симптому некомплаєнсу, та здійснення цього найефективнішим способом. Якщо встановлено, що некомплаєнс є результатом неправильного розуміння законодавства, то проведення більшої кількості перевірок не є найкращим підходом для забезпечення комплаєнсу у майбутньому. Навчання щодо того, як податкова адміністрація інтерпретує законодавство, перш за все дозволить платникам податків правильно звітувати.

Реєстр комплаєнс-ризиків (Compliance Risk Register - CRR) - це ключовий інструмент управління комплаєнс-ризиками, в якому фіксуються всі важливі комплаєнс-ризики, а також детальна інформація про рейтинги кожного конкретного ризику. CRR/РКР має регулярно оновлюватися, щоб відображати зміни в комплаєнм-ризиках або їхніх рейтингах, коли стає доступною нова інформація або в результаті застосування стратегій «лікування»/обробки комплаєнс-ризику. Підрозділ CRM/УКР відповідає за підтримку CRR/РКР і за регулярне надання оновлень Комітету CRM/УКР.

Плани покращення (поліпшення, розвитку) комплаєнсу (Compliance Improvement Plans - CIP) - це інструмент, який використовується для документування здійсненого аналізу ризику та стратегії «лікування»/обробки конкретного комплаєнс-ризику. Вони мають містити найвищі ризики для бази оподаткування країни або ризики, які потребують «лікування»/обробки через їх системний характер, наприклад, неформальна економіка. CIP/ППК зазвичай націлені на сегмент платників податків або галузь. Ризики за всіма основними компонентами (стовпами) комплаєнсу оцінюються як високі, середні або низькі, і для кожного основного компоненту (стовпу) розробляються індивідуальні стратегії лікування на основі рівня (ступеня) ризику. Методи мають варіюватися від профілактичних до полегшуючих (сприяючих) і примушуючих до комплаєнсу. Перевага CIP/ППК полягає в тому, що він допомагає подолати можливий ізольований підхід, коли кожне із ключових зобов'язань платника податків керується податковою адміністрацією окремо без урахування можливого взаємозалежного впливу на інші зобов'язання платника податків.

Необхідно зазначити, що вказаний підхід побудови системи CRM/УКР може бути використаний не тільки для розбудови податкового комплаєнсу в ДПС України, але, з деяким адаптуванням, і для розбудови податкового комплаєнсу як підсистеми загальної системи комплаєнсу платниками податків, насамперед, великими платниками податків.

Вважаю, що Міністерству фінансів України, Державній податковій службі України, профільному комітету Верховної Ради України за участю міжнародного та вітчизняного експертного середовища доцільно:

системно опрацювати документи ОЕСР, МВФ, та ООН, що стосуються питань податкового комплаєнсу, та оприлюднити переклади таких міжнародних документів;

оцінити необхідність внесення відповідних змін до Податкового кодексу України чи безпосередньо до підзаконних НПА та розробити відповідні пропозиції до них, враховуючи наявні напрацювання ОЕСР, МВФ, ООН та узагальнення ними найкращого світового досвіду щодо податкового комплаєнсу;

розробити відповідні навчальні матеріали, рекомендації стосовно податкового комплаєнсу, як для посадових осіб контролюючих органів, так і для платників податків, організувати системне навчання з цієї теми як спеціалізованих фахівців-податківців, так і платників податків;

зробити впровадження податкового комплаєнсу більш відкритим процесом, в т.ч. шляхом залучення до його розробки представників бізнес-середовища та експертних кіл (зокрема, оприлюднити наказ ДПС України від 04.10.2023 № 813, яким затверджено Концепцію функціонування системи управління податковими ризиками, та інші НПА з питань податкового комплаєнсу, які розроблені чи будуть розроблятися Мінфіном та ДПС за участю експертів МВФ);

забезпечити належні розробку та використання відповідного інструментарію (Реєстру комплаєнс-ризиків (CRR/РКР), планів покращення комплаєнсу (CIP/ППК) по окремим комплаєнс-ризикам, річних операційних планів, системи показників (вимірювання) операційної продуктивності / ефективності управління комплаєнс-ризиками (CRM/УКР) тощо);

фокусувати зусилля податкового комплаєнсу на досягненні розуміння глибинних причин, а не поверхневих симптомах некомплаєнсу;

фокусувати зусилля податкового комплаєнсу на профілактичних та полегшуючих (навчанні та допомозі), а не на примушуючих заходах; не робити комплаєнс каральним інструментом;

не робити впровадження податкового комплаєнсу формальним процесом для проставляння «галочки» експертами МВФ та ОЕСР.

Додатково: для тих, хто цікавиться темою впровадження податкового комплаєнсу в Україні, пропонуємо іншу статтю автора від 26.04.2024 «Проблеми впровадження системи управління податковими ризиками у податкових органах», в якій розглядається спроба закріпити таке впровадження в Національний стратегії доходів України до 2030 року.

Спробуйте перше рішення для комплаєнс-контролю в Україні. LIGA360 надає повноту інформації для AML/KYC перевірок та процедури due dilligence. Верифікуйте контрагентів, оцінюйте санкційні та корупційні ризики щодо них. Замовте за посиланням